인도네시아 화학산업이 활기를 되찾고 있다.

인도네시아는 1997년 아시아 통화위기 직후 화학산업이 장기간 정체기에 빠진 상태였으나 최근 국제유가의 하향 안정화, 내수 급증을 바탕으로 다시 살아날 조짐을 보이고 있다.

특히, Chandra Asri Petrcochemical(CAP)이 No.2 에틸렌(Ethylene) 크래커 건설 등을 비롯한 각종 신증설 프로젝트를 적극 추진하고 있어 주목된다.

글로벌기업들도 인도네시아 투자에 관심을 나타내고 있으며 풍부한 천연가스를 원료로 활용하는 다양한 신규 프로젝트들이 쏟아지고 있다.

CAP, 석유화학 신증설 대폭 확대

미국 컨설팅기업 Nexant는 인도네시아의 에틸렌 수요가 2016년 기준 약 140만톤에 불과했으나 2025년에는 300만톤으로 2배 증가할 것으로 예상하고 있다.

PE(Polyethylene) 수요도 130만톤에서 2020년 160만톤대로 늘어날 것으로 예측하고 있다.

인도네시아는 경제성장에 따라 PE, PP(Polypropylene), PVC(Polyvinyl Chloride), PS(Polystyrene) 등 4대 범용수지 수요가 급증하고 있으나 생산능력이 부족해 총수요의 50% 이상을 수입에 의존하고 있다.

1997년 아시아 통화위기 당시 서플라이체인 구축 작업이 중단됨에 따라 올레핀(Olefin), 아로마틱(Aromatics) 등 석유화학 기초원료 투자가 장기간 진행되지 못했기 때문이다.

인도네시아 화학산업은 1970년대 합성섬유, PVC를 중심으로 부흥하며 1990년 초중반 글로벌기업의 진출이 가속화돼 석유화학 기초원료, 폴리올레핀(Polyolefin) 사업화 등을 추진한 바 있으나 통화위기가 발생한 이후 불안정한 정국이 이어지며 글로벌기업들이 잇따라 철수했으며 Java섬 동부에서 진행되던 에틸렌 프로젝트 등 대다수의 투자계획이 무산됐다.

현지 화학기업들은 2010년대 초반까지 원료 부족분을 중국산으로 충당하며 어려운 사업 환경에 놓여 있던 것으로 파악된다.

석유화학 최대 메이저인 CAP 역시 1995년 Java섬 서부 Banten 소재 NCC(Naphtha Cracking Center)를 상업 가동했으나 가동률을 계속 높이지 못했고 2015년 에틸렌 생산능력을 86만톤으로 확대한 이후에야 경제 성장과 겹치며 고가동 체제를 이어가고 있다.

2016년 하반기에는 가동률이 100%를 상회한 것으로 알려졌다.

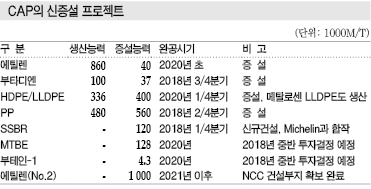

CAP는 에틸렌 수요 호조 등으로 영업실적이 대폭 호전돼 다양한 신증설 투자에 나서고 있다.

2020년까지 NCC를 소폭 증설하고 PE 플랜트, 부타디엔(Butadiene) 추출 플랜트, PP 플랜트도 증설할 계획이며 No.2 에틸렌 크래커 건설 방안도 검토하고 있다.

에틸렌 크래커는 아직 검토단계이나 인근 유도제품 생산기업들이 벌써 관련 투자계획을 수립하고 있어 실행이 확실시되고 있다.

롯데·Pertamina는 사업 본격화 난항

인도네시아에서는 롯데케미칼도 롯데티탄(Lotte Chemical Titan)을 통해 Banten에 NCC를 중심으로 한 대규모 석유화학 컴플렉스를 건설할 계획이나 부지 확보에 난항을 겪으며 4년 이상 투자가 연기됐고 2017년 들어 다시 본격화됐으나 총 50억달러에 달하는 투자액을 조달할 수 있을지 의문시되고 있다.

롯데티탄은 2017년 6월 에틸렌 투자자금 조달을 위해 말레이 주식시장에 상장했으나 상장 직전 목표주가를 하향 조정해 신규 주식공개에 따른 조달금액이 약 9억달러로 당초의 예상을 크게 하회했다.

아울러 롯데그룹이 중국에서 사드(THAAD: 고고도 미사일 방어체계) 보복조치 여파로 롯데마트의 영업을 중지하는 등 큰 타격을 받고 있어 전반적으로 투자여력이 불충분하다는 지적이 제기되고 있다.

또다른 현지 메이저 Pertamina 역시 석유정제 고도화 및 석유화학 컴플렉스 프로젝트를 추진했으나 2017년 초 사장이 교체된 영향으로 진전되지 못하고 있다.

또 과거 에틸렌 프로젝트가 좌절된 Tuban에서 러시아 국영 Rosneft와 함께 석유정제·석유화학 컴플렉스를 건설하는 계획을 세우고 있으나 투자결정 시한을 2017년 초에서 말로 연기하는 등 원활치 않아 당분간 CAP의 독주체제가 계속될 것으로 예상되고 있다.

일본, 일제히 PET 증설 나서…

인도네시아에서는 글로벌 화학기업의 투자가 본격화되고 있다.

특히, 일본기업들은 석유화학제품 수급타이트를 타고 기존 플랜트를 증설하고 있으며 신규 설비투자도 확대할 계획이다.

Mitsubishi Chemical은 인도네시아에서 PTA(Purified Terephthalic Acid)에서 PET(Polyethylene Terephthalate) 수지, PET필름으로 이어지는 일괄 생산체제를 갖추고 있으며 PTA와 PET수지는 풀가동을 지속하고 있다.

PTA는 2015년 현지기업 1사가 가동을 중단한 영향으로 수년간 수급타이트 상태가 이어질 것으로 예상되고 있으며, PET 내수도 2자릿수 신장을 지속할 것으로 기대되고 있다.

이에 따라 Mitsubishi Chemical은 현지 자회사 Mitsubishi Chemical Indonesia를 통해 중합설비의 생산능력을 7만톤으로 20% 확대하는 방안을 검토하고 있다.

Mitsui Chemicals, Toray의 합작기업인 Petnesia Resindo 역시 생산능력을 현재 9만톤에서 10만톤 수준으로 증설할 것으로 알려졌다.

의약품·자동차·식품이 화학산업 뒷받침

인도네시아는 의약품 시장의 성장세가 이어지며 의약품 포장소재 등 관련 시장이 함께 확대되고 있다.

정부가 2014년 정립한 국민건강보험 제도를 2019년부터 전국에 보급할 예정이어서 의료 서비스, 의약품 수요가 신장하고 있기 때문으로, 제약산업의 성장률이 연평균 7-8%대를 유지할 것으로 예상된다.

인도네시아는 일반적으로 정제의약품을 박스포장하지 않고 PTP(Press Through Pack) 시트로만 포장해 판매하기 때문에 시트의 디자인이 판매량을 좌우한다는 말까지 나오고 있다.

자동차 소재 시장도 급성장하고 있다.

Java섬 서부에 Mitsubishi Motors가 2017년 4월, 미국 GM(제너럴모터스)과 중국 SAIC Motors는 8월 각각 신규공장을 완공해 소재, 부품 생산기업에게도 새로운 기회가 창출되고 있다.

Java섬 서부에 공장을 건설하고 있는 MCNS(Mitsui Chemicals & SKC Polyurethane) 역시 인도네시아 자동차용 PU(Polyurethane) 시스템하우스 시장을 장악하고 있으며 기술제안형 판매를 강화함으로써 영향력을 계속 확대하고 있다.

식품 포장소재 시장의 성장도 화학기업의 투자를 촉진하는 계기로 작용하고 있다.

Toyobo는 Java섬 동부에 2019년 상업가동을 목표로 포장소재용 PET필름 합작공장을 건설할 계획이다.

비재래형 자원 개발에도 “관심”

인도네시아 정부는 석탄 외에 셰일가스(Shale Gas), 콜베드메탄(Coalbed Methane) 등 원유 외의 비재래형 자원을 사용하는 화학산업 육성에도 주목하고 있다.

특히, 일본상사 등이 관심을 가지고 있는 것은 New Guinea섬의 서부 절반 가량을 차지하고 있는 West Papua를 무대로 한 대규모 가스화학 프로젝트로 LG그룹이 현지에서 사업화조사를 시작했으며 원료 천연가스는 오스트레일리아와 국경을 마주한 마세라 광구 등으로부터 조달할 계획이다.

해당 광구는 일본 Inpex가 권리를 보유하고 LNG(액화천연가스) 프로젝트도 함께 진행하고 있어 일본기업의 관심이 높아지고 있다.<강윤화 선임기자: kyh@chemlocus.com>