MEG(Monoethylene Glycol)는 1000달러가 무너지지는 않았다.

아시아 MEG 시장은 수급과 관계가 없는 연속적인 급등 및 폭등의 후유증을 이겨내지 못하고 하락세로 전환됐다.

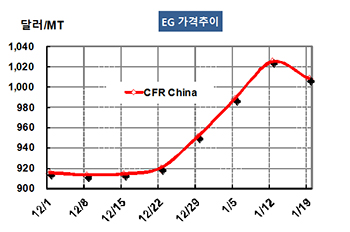

MEG 시세는 1월19일 CFR China 톤당 1008달러로 17달러 하락했고 CFR SE Asia도 1011달러로 17달러 떨어졌다.

MEG는 최근의 급·폭등세 영향으로 주초에는 CFR China 1035달러까지 올랐으나 수요가 뒷받침되지 못하면서 하락할 수밖에 없었다. 바이어들이 MEG 현물가격이 지나치게 높은 수준을 형성하지 구매에 소극적으로 임했기 때문이다.

중국의 폴리에스터(Polyester) 생산능력 320만톤 정도가 정기보수에 들어간 가운데 신규 플랜트가 가동함으로써 공급이 증가하고 있는 것도 영향을 미쳤다.

Shandong Lihuayi Group은 최근 석탄 베이스 신규 MEG 플랜트의 가동에 들어간 것으로 알려졌다. MEG 생산능력은 20만톤으로 기존 공법에 비해 원료코스트가 톤당 100-200위안 낮은 것으로 파악되고 있다.

석탄 베이스 MEG는 품질이 떨어지나 석탄 베이스 화학제품은 폴리에스터 생산에 충분한 것으로 평가되고 있어 시장에 미치는 영향이 상당한 것으로 평가되고 있다.

타이완의 Oriental Union Chemical이 Liyuan 소재 MEG 25만톤 플랜트의 정기보수를 마무리하고 재가동한 후 곧바로 100% 가동한 것도 하락요인으로 작용했다.

다만, CNOOC & Shell Petrochemical이 Huizhou 소재 MEG 40만톤 플랜트를 정기보수하기 위해 1월18일 가동을 중단해 Oriental의 재가동 영향은 크지 않을 것으로 예상된다.

하지만, 중국 내수가격은 ex-tanks 톤당 7930위안으로 270위안 폭락했다.

한편, MEG 현물가격이 강세로 전환되자 MEGlobal은 2월 ACP(아시아 계약가격)을 CFR Asia 톤당 1180달러로 1월에 비해 100달러, Shell Chemicals은 1180달러로 120달러, Sabic은 1160달러로 90달러 인상할 것을 요구하고 있다.