글로벌 CPL(Caprolactam) 시장이 대대적인 전환점을 맞이하고 있다.

DSM은 2015년 네덜란드, 미국, 중국 CPL 사업을 CVC Capital Partners와 공동설립한 ChemicalInvest 산하에 있는 Fibrant로 이관했으며 2016년 10월 말 미국 소재 25만톤 플랜트를 가동 중단했다.

Honeywell은 CPL 사업을 분사해 10월 AdvanSix라는 회사명으로 뉴욕 증권거래소에 상장했다.

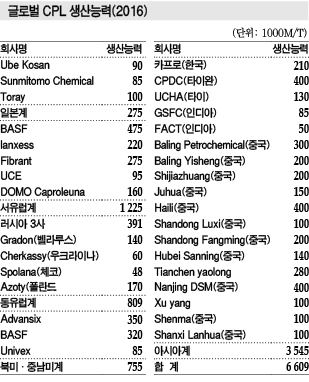

CPL 생산능력이 79만5000톤으로 세계 최대인 BASF는 2018년 3월까지 독일 생산능력을 10만톤으로 감축할 계획이다. 사업 환경이 악화되자 안정적이고 지속적으로 채산성을 확보하기 어렵다고 판단했기 때문이다.

유럽에서는 폴란드 Azoty, 러시아 Kuibyshev 등이 다운스트림인 PA(Polyamide) 6와의 통합을 추진하고 있다.

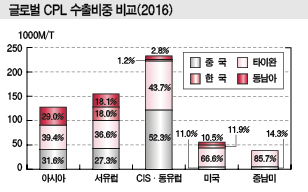

유럽 CPL 시장은 2015년 아시아 수출이 약 45만톤에 달했다. 러시아와 폴란드는 아시아 수출비중이 높으며, 특히 러시아는 100%에 육박하고 있다.

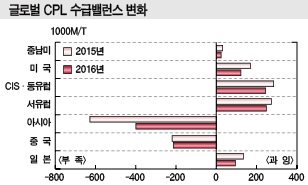

다만, BASF가 CPL 생산능력을 감축함에 따라 유럽지역 수급밸런스가 변화할 것으로 예상되고 있다.

미국은 총 수출량 15만톤 가운데 13만톤을 아시아에 공급하고 있으나 Fibrant가 플랜트 가동을 중단함에 따라 표면상으로는 공급과잉이 해소돼 아시아 수출물량이 사라진 것으로 파악되고 있다.

반면, 아시아 CPL 시장은 신증설 및 플랜트 재가동이 잇따르고 있다.

카프로는 2014년 가동 중단한 6만톤 생산라인을, 타이완 CPDC는 2012년 완공 후 상업가동하지 않았던 Toufen 소재 No.2 10만톤 플랜트를 2016년 6월 재가동했다.

인디아 FACT는 4년간 가동을 중단했던 5만톤 플랜트를 2017년 정부 보조금을 받아 시험 가동하는데 성공했다.

카프로, 2015-2016년 극심한 불황 경험

국내 CPL 시장은 한동안 카프로가 주도권을 잡을 것으로 예상된다.

다만, 단기적으로는 호황을 지속할 수 있지만 사업을 다각화하지 않으면 2012-2016년 겪었던 불황을 다시 겪을 가능성도 제기되고 있다.

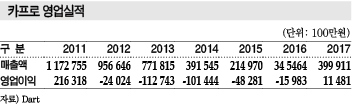

카프로(대표 권용대)는 2011년 영업이익이 2100억원으로 영업이익률이 18.5%에 달한 뒤 5년간 적자를 이어왔으나 2017년 흑자전환에 성공했다.

카프로는 수출 급감과 국제가격 약세에 따라 장기불황을 겪을 수밖에 없었다.

CPL 수출은 2012년 3만2507톤에서 2013년 112톤, 2014년 80톤으로 급감했으나 2015년 3903톤, 2016년 3만7265톤으로 3만톤대를 회복했고 2017년에는 5만1781톤에 달했다.

중국 수출은 2012년 2만9648톤에서 2013년 32톤, 2014년 16톤으로 크게 감소했으나 2015년 735톤, 2016년 9584톤으로 큰 폭으로 증가한 후 2017년에는 5408톤에 그쳤다.

CPL 가격은 2011년 톤당 3500달러를 형성해 벤젠(Benzene)과의 스프레드가 2500달러까지 벌어졌으나 2012년 이후 벤젠 가격이 상승한 반면 CPL은 글로벌 공급과잉으로 2015년 1200달러 초반까지 폭락하면서 스프레드가 600달러까지 좁혀지기도 했다.

이에 따라 카프로는 영업이익이 2012년 240억원, 2013년 1127억원, 2014년 1014억원, 2015년 483억원, 2016년 160억원으로 적자를 기록했으나 2017년에는 242억원 흑자로 돌아섰다.

카프로는 2015-2016년 극심한 불황을 겪은 후 2017년부터 시황이 개선돼 흑자 전환한 것으로 판단된다.

카프로 관계자는 “흑자전환에 성공한 것은 시황 개선, 새로운 판로 개척, 재무구조 개선, 공정 개선 노력을 기울였기 때문”이라고 밝혔다.

글로벌 구조조정으로 CPL 시황 개선

글로벌 CPL 시장은 중국권과 비중국권으로 구분되며 국내 수요기업들은 대부분 비중국권 생산제품을 수입해 사용하고 있다.

시장 관계자는 “중국시장은 고품질과 저품질제품 가격 차이가 벌어지고 있으며 High-End 생산기업인 Sinopec 생산제품은 톤당 1만5000위안 이상으로 높게 형성돼 있다”며 “중국 정부는 내수시장을 활성화시키기 위해 수출 증치세를 거의 돌려주지 않고 있다”고 주장했다.

이어 “중국산은 아직 품질 증명이 되지 않아 국내기업들이 쉽게 대체하기 어려울 것”이라고 강조했다.

비중국권은 네덜란드, 일본, 독일, 미국 등에서 생산하고 있으나 BASF가 생산량을 10만톤 줄였고 네덜란드 Fibrant도 미국 소재 10만톤 플랜트를 가동중단하는 등 세계적으로 공급량이 감소하고 있다.

카프로는 글로벌 공급지형의 변동으로 시장상황이 개선된 가운데 내수시장을 확보하면서 새로운 판로를 개척하고 있다.

국내 수요기업들은 CPL을 고체상태로 수입한 후 녹이는데 상당한 코스트가 들어가는 등 과정이 복잡해 국산을 선호하는 것으로 알려졌다.

카프로는 수익성을 고려해 2013년 No.1 6만톤에 이어 2014년 No.2 6만톤 라인의 가동을 중단했으나 시황이 개선되면서 2016년 6월 No.2 라인을 재가동했다.

효성은 카프로가 가동률을 낮춘 후 수입량을 2014년 4만톤 이상, 2015년 4만톤 정도로 2배 가량 늘렸으나 카프로가 No.2 6만톤 라인 가동을 재개하면서 2016년 2만2000톤으로 줄인 것으로 파악된다.

태광산업은 BASF 및 Sumitomo Chemical 생산제품을 주로 수입했으나 BASF가 아시아 수출을 축소하고 Sumitomo Chemical이 가동을 중단하면서 2016년 하반기부터 전량 카프로에서 구매하고 있다.

카프로는 중국이 2012년부터 대규모 신증설로 자급률을 높여 수출이 급감했으나 2015년 인디아, 타이완, 터키를 시작으로 2017년 슬로베니아, 인도네시아, 스페인으로 수출국을 확대함으로써 2017년 수출량이 5만1781톤으로 2012년 이후 최고치를 갱신했다.<황보여름·정세진 기자>

▶ 다음호에 계속

표, 그래프: <CPL 수입동향, CPL 수출동향, 카프로 영업실적, 아시아 CPL 수급동향, 글로벌 CPL 생산능력(2016), 글로벌 CPL 수급밸런스 변화, 글로벌 CPL 수출비중 비교(2016)>