글로벌 OLED(Organic Light Emitting Diode) 디스플레이 시장은 삼성디스플레이와 LG디스플레이가 장악하고 있다.

삼성디스플레이는 스마트폰용으로 채용되는 중소형 시장을 거의 독점하고 있으며 LG디스플레이는 TV에 투입되는 대형 패널 생산을 확대함과 동시에 차별제품 개발을 강화하고 있다.

최근에는 중국, 타이완도 설비투자를 적극 추진하고 있으나 기술 부족으로 본격 양산하기까지는 상당시간이 소요될 것으로 판단되고 있다.

OLED는 소형 디스플레이를 중심으로 성장하고 있으나 장기적으로는 TV용 대형 디스플레이, VR(가상현실)용 마이크로 디스플레이, 자동차 탑재용 디스플레이 등으로 광범위하게 확대될 것으로 예상되고 있다.

소형, 플렉서블 중심으로 스마트폰 채용 확대

스마트폰용 AM-OLED(Active Matrix OLED) 출하량은 연평균 4.1% 증가해 2020년 약 14억대에 달하는 가운데 플렉서블(Flexible) 패널이 약 61%를 차지할 것으로 예상되고 있다.

OLED는 스마트폰 시장에서 정착한 것이 가장 큰 성공요인으로 꼽히고 있으며 앞으로도 수요가 계속 확대될 것으로 예측되고 있다.

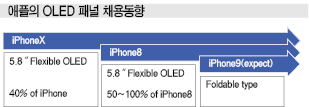

OLED를 채용함으로써 TV에 사용되는 4K 콘텐츠를 스마트폰으로도 볼 수 있고, 애플이 2017년 출시한 「iPhone X」에 OLED를 채용했기 때문이다.

삼성디스플레이는 5.5인치 및 5.8인치 표준 OLED 패널을 2억개 생산할 수 있는 애플 전용 A3 라인을 구축하고 있으며 장기적으로는 LG디스플레이 등도 애플에 일부 공급할 가능성이 제기되고 있다.

글로벌 최대의 스마트폰 시장으로 부상한 중국에서도 OLED를 채용한 스마트폰 출시가 잇따르고 있다.

최근 등장하기 시작한 풀스크린 스마트폰도 OLED 수요 신장을 견인하고 있다.

플렉서블 OLED를 사용하는 풀스크린 스마트폰은 홈 버튼을 없애는 대신 화면을 넓혀 시각기능을 충족시킬 뿐만 아니라 지문 인식을 통해 보안 시스템을 강화할 수 있는 특징이 있다.

삼성전자는 2017년 3월 풀스크린을 채용한 신형 안드로이드 스마트폰 「Galaxy S8」, 「Galaxy S8+」를 발표했다.

Galaxy S8은 5.8인치, Galaxy S8+는 6.2인치로 화면비율 18.5대9인 슈퍼 AM-OLED 베이스 인피니티 디스플레이(Infinity Display)를 탑재했다.

유리는 Corning의 「Gorilla Glass 5」를 채용해 긁힘 및 충격에 대한 저항성을 향상시켰고, 화면은 베젤리스(Bezel-less)를 실현했으며 가로 폭은 Galaxy S8이 68.1mm, Galaxy S8+가 73.4mm이다.

특히, Galaxy S8은 「Galaxy X7 edge」에 비해 화면 크기가 9% 커졌음에도 가로 폭은 4.55mm 좁은 것으로 파악되고 있다.

2가지 모델은 베젤리스에 따라 Galaxy 시리즈의 상징이었던 홈 버튼과 터치센서 키가 화면 내로 이동했다.

홈 키는 감압 센서에 대응하고 뒤로 가기 및 최근 사용이력 키는 단말 설정에서 변경할 수 있어 안드로이드 스마트폰에 익숙한 사람이라면 누구나 쉽게 사용할 수 있는 것으로 알려졌다.

리지드(Rigid) 타입 OLED 패널 가격은 2010년 삼성전자가 스마트폰용 양산을 시작한 이후 6년만에 LCD(Liquid Crystal Display)보다 낮은 수준으로 떨어졌다.

OLED 패널은 백라이트가 없기 때문에 구조적으로 소재 관련 코스트다운이 가능하고 양산설비 감가상각비 감소에 따라 고정비 감축 효과도 얻을 수 있는 특징이 있다.

이에 따라 기술적으로 제조공정이 성숙기에 접어든 LCD와 달리 수율, 가동률, 감가상각비, 소재 코스트가 개선될 가능성이 있어 기술이 발전함과 동시에 코스트 경쟁력이 더욱 향상될 것으로 예상되고 있다.

IHS에 따르면, 2017년 AM-OLED 패널을 탑재한 스마트폰이 전체의 21%를 차지한 것으로 추정되고 있다.

LG전자, OLED TV 시장 선점

OLED는 스마트폰에 이어 TV가 큰 비중을 차지하고 있다.

최대 메이저인 LG전자는 전체 TV 매출액 가운데 OLED TV 비율이 2015년 5% 미만에서 2016년 10%로 2배 이상 상승했다.

또 LG전자는 2000달러 이상의 프리미엄 TV 시장점유율이 급상승하는 등 하이엔드(High-End) 시장에서 안정적으로 성장하고 있어 2017년 OLED TV 매출비중이 15%를 넘어선 것으로 나타나고 있다.

소니(Sony)도 2017년 초 미국 라스베이거스(Las Vegas)에서 개최된 소비자 가전 박람회 CES2017에서 공개한 「XBR-A1E OLED TV 시리즈」 판매를 개시했다.

이에 따라 프리미엄 TV 시장에서는 LG전자를 중심으로 삼성전자, 소니의 경쟁이 본격화되고 있다.

OLED TV는 유리기판 위에 W-OLED 구조의 발광층이 있으며 배면발광(Bottom Emission) 방식으로 생산하고 있으나 2018년에는 전면발광(Top Emission) 방식으로 전환됨에 따라 모듈구조 및 사용소재가 크게 변화할 것으로 예상되고 있다.

타이완·중국, 설비투자·신규진입 잇달아…

타이완도 OLED 시장 성장에 주목하고 있다.

타이완 경제부는 2017년 1월 AM-OLED 및 PM-OLED (Passive Matrix OLED) 패널 클러스터를 형성할 계획이라고 발표했다.

자체 조달률을 100%로 끌어올림으로써 AM-OLED 패널 공급 부족 리스크를 줄이고 전자산업의 경쟁력을 강화하는 것을 목표로 하고 있다.

타이완 경제부는 플렉서블 AM-OLED 선서대회도 개최했다. AUO, RIT Display, HTC, ITRI(Industrial Technology Research Institute)를 비롯해 일본 Lintec, Ulvac, 이스라엘 Orbotech 등 소재, 부품, 생산설비, 최종제품을 비롯한 관련기업 20사 이상이 참여했다.

ITRI는 플렉서블 디스플레이 관련 특허를 다수 보유하고 있다.

중국에서는 최대 메이저인 BOE가 Sichuan의 Chengdu에 약 300억위안을 투입해 스마트폰 기준 월 1000만장을 생산할 수 있는 OLED 패널 공장을 건설하고 있으며 2019년 양산을 시작할 계획이다.

Sichuan 소재 Mianyang에도 465억위안을 투입해 6세대 기판 플렉서블 OLED 생산라인을 건설할 계획이며 2019년 양산을 목표로 하고 있다.

CSOT는 Hubei 소재 Wuhan에 BOE와 동일규모 공장을 건설하고 있다.

기존 디스플레이 생산기업 외에 신규기업의 투자도 잇따르고 있다.

신규 진입기업은 OLED 수요신장 및 공급부족 양상에 따라 성장성을 고려해 독자적으로 생산을 시작할 방침인 것으로 알려졌다.

Tianma, Truly, Everdisplay, Visionox 등 패널 생산기업들은 물론 두유 생산기업인 Blackcow Group이 OLED 공장을 건설할 계획이라고 발표했고, 스마트폰 및 통신기기 생산기업 Huawei, 스마트폰 생산기업 Vivo 및 Oppo의 모기업 BBK Electronics, 플렉서블 디스플레이 기술 스타트업인 Royole이 플렉서블 OLED에 투자할 가능성이 있는 것으로 나타나고 있다.

특히, Huawei와 BBK의 움직임이 주목받고 있다.

Huawei, Vivo, Oppo는 모두 중국시장 점유율이 높은 스마트폰 브랜드 생산기업으로 OLED를 탑재한 스마트폰을 출시해 인기를 얻고 있다.

구체적인 투자규모 및 일정은 확인되지 않고 있으나 새롭게 OLED 투자 붐에 합류하는 곳이 늘어날지 주목되고 있다.

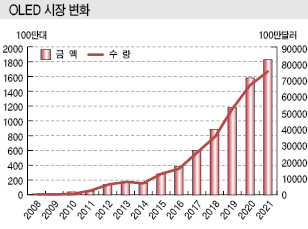

OLED 패널은 2021년 출하량이 18억대, 시장규모가 750억달러에 달하고 한국기업이 80% 이상, 중국기업이 10-15%를 차지할 것으로 예측되고 있다.

삼성디스플레이, 중소형 생산능력 확대

삼성디스플레이는 2016년 4/4분기 스마트폰용 AM-OLED 패널 출하량이 9800만대로 3/4분기에 비해 6%, 2015년 4/4분기에 비해 15% 증가한 것으로 나타났다.

2017년에는 2016년 투자한 A3 라인을 가동함에 따라 1/4분기 출하량이 1억대를 돌파했다.

AM-OLED 패널은 애플을 비롯해 중국 등 다양한 스마트폰 생산기업이 채용을 확대하고 있으며, 특히 하이엔드 스마트폰용 수요가 대폭 증가할 것으로 예상되고 있다.

삼성디스플레이는 2017년 2월 애플로부터 스마트폰용 OLED 패널 6000만개를 추가 수주했다.

수주금액은 약 5조원으로 추정되고 있으며 총 수주량은 2016년 4월 수주물량을 포함해 총 1억6000만개에 달하는 것으로 파악되고 있다.

2016년 수주한 1억개는 2017년 9월경 출하했으며 추가물량은 2018년 초 공급한 것으로 알려지고 있다.

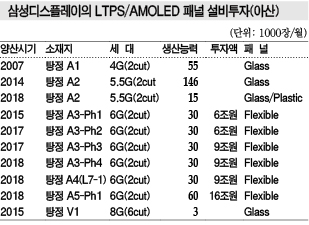

삼성디스플레이는 2017년 플렉서블 A4 4만5000장, 리지드 A2-E 1만5000장 라인을 증설해 중소형 OLED 생산능력을 월 6만장 확대하는 등 글로벌 OLED 생산기업 가운데 가장 큰 액수를 투자한 것으로 파악되고 있다.

2016년에는 10조9000억원을 투입해 플렉서블 A3 9만장, 리지드 A2-E 1만5000장을 확대했다.

LG디스플레이, 대형패널·차별제품 투자 강화

LG디스플레이는 2016년 매출액이 26조5041억원, 영업이익이 1조3114억원을 기록했다.

상반기에는 경쟁 심화로 판매가격이 하락했으나 후반에 다시 상승했고 고부가가치 차별제품을 확대해 수익성을 향상시킴으로써 4년 연속 영업이익이 1조원을 돌파했다.

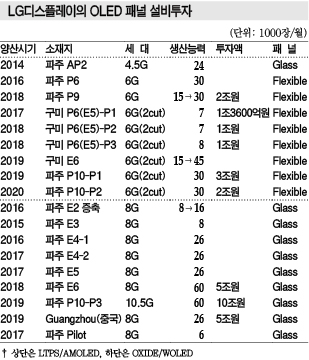

LG디스플레이는 2017년부터 OLED 사업을 대대적으로 확장하고 있다.

대형 OLED 패널 생산능력을 대폭 확대하고 있으며 2017년 3/4분기 이후에는 삼성디스플레이가 독점하고 있는 중소형 분야에서도 매출을 끌어올리는 목표를 설정하고 있다.

또 플래스틱 기판을 사용하는 OLED(P-OLED) 등 신기술 및 설비투자에 5조5000억원 이상을 투입할 계획이다. 투자액은 2016년에 비해 약 1조원 이상 늘어난 것으로 추정되고 있다.

LG디스플레이는 현재에 안주하지 않고 미래를 적극적으로 준비한다는 의미에서 대규모 투자를 선언한 것으로 판단되고 있다.

또 중국의 대형 디스플레이 생산기업이 10-11세대 초대형 LCD 공장 건설에 박차를 가하고 있어 LCD 사업의 출구전략을 본격화하고 있다는 의견도 제기되고 있다.

표, 그래프: <스마트폰용 AM-OLED 출하동향, 애플의 OLED 패널 채용동향, OLED 시장 변화, 소형 OLED 패널의 모듈구조 및 소재 생산기업, 삼성디스플레이의 LTPS/AMOLED 패널 설비투자(아산), LG디스플레이의 OLED 패널 설비투자>