합성섬유 생산기업들이 수익성 악화로 고전하고 있다.

국내 합성섬유 시장은 폴리에스터섬유(Polyester Fiber), 아크릴섬유(Acrylic Fiber), 나일론(Nylon)이 주류를 이루고 있으나 원료가격 강세와 저가 수입제품 유입으로 침체가 이어지고 있다.

국내기업들은 수익성 개선을 위해 고부가가치 사업에 투자하고 있으나 선진기술에 뒤처지며 글로벌 시장을 선도하지 못하고 있다.

아크릴섬유, AN 강세에 마진 악화

국내 아크릴섬유 시장은 태광산업이 유일하게 6만톤 플랜트를 가동하고 있으며 국내수요는 3000톤 미만에 불과해 2만-2만5000톤을 수출하고 있지만 가동률이 50%에도 미치지 못하고 있다.

태광산업은 이란을 중심으로 수출을 확대해 수출량이 2014년 2만2131톤, 2015년 1만8708톤, 2016년 1만9775톤, 2017년 2만3022톤으로 증가세를 나타내고 있다.

중국은 상무부가 2016년 태광산업의 아크릴섬유에 반덤핑관세를 부과했고 저렴한 폴리에스터로 대체되는 트렌드가 계속됨에 따라 수출이 크게 줄어든 것으로 파악되고 있다.

중국 수출은 2014년 1만729톤, 2015년 3606톤, 2016년 2447톤, 2017년 3572톤으로 격감했다.

하지만, 2016년 이란에 대한 경제제재가 해제되면서 이란 수출이 호조를 보여 전체 수출은 현상을 유지하고 있다. 이란 수출은 2014년 4402톤, 2015년 2393톤, 2016년 1만1394톤, 2017년 1만5950톤으로 급증했다.

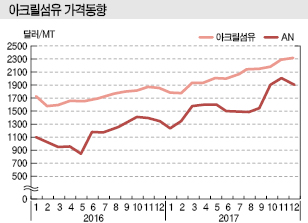

그러나, 원료인 AN(Acrylonitrile) 가격이 2017년 급등함에 따라 수익성이 크게 악화되고 있다.

AN 가격은 ABS(Acrylonitrile Butadiene Styrene)용 수요 급증과 미국 생산설비의 가동중단으로 2017년 톤당 1200달러대에서 2000달러를 넘어서는 등 강세를 계속해 아크릴섬유의 수익성 악화 요인으로 작용했다.

미국 Ineos Nitriles은 허리케인 타격으로 8월28일 Green Lake 소재 AN 54만5000톤, Ascend는 Chocolate Bayou 소재 AN 50만톤 플랜트의 불가항력을 선언한 바 있다.

아크릴섬유도 2017년 1월 톤당 1800달러 수준에서 12월 2300달러대로 상승했으나 AN 수급타이트 심화에 따라 원료가격과의 스프레드가 11월 톤당 200-300달러로 좁혀져 수익성 악화가 극심해진 것으로 파악되고 있다.

하반기에는 가격 인상을 시도하며 스프레드가 400-500달러로 벌어져 마진 악화를 최소화할 수 있었으나 적자를 겨우 모면하는 수준에 그친 것으로 판단되고 있다.

다만, 태광산업은 AN 플랜트를 가동하며 수직계열화를 구축함으로써 수익성 악화를 방어했으며 전체적으로는 AN 급등에 따라 흑자 실현이 가능했던 것으로 파악되고 있다.

코오롱·KP켐텍, 나일론 적자 “심각”

국내 나일론 장섬유 시장은 태광산업, 코오롱패션머티리얼, 롯데케미칼의 자회사인 KP켐텍, 효성이 생산하고 있으며 적자에 시달리고 있다.

나일론 생산능력은 태광산업 4만5360톤, 코오롱패션머티리얼 4만8600톤, KP켐텍 1만8999톤, 효성 9만1860톤으로 원료인 CPL(Caprolactam)은 카프로와 수입제품을 혼용하고 있다.

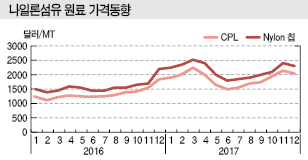

나일론은 CPL과의 스프레드 300달러 수준이 손익분기점이지만 공급과잉이 이어지며 2017년 내내 300달러 미만에 그쳤다.

나일론 장섬유는 국내가격이 2016년 kg당 2600원대로 원료 나일론 칩에 비해 700원 높았으나 2017년에는 2700원대로 상승했음에도 불구하고 나일론 칩이 2400원까지 급등함으로써 수익성 악화가 극심해진 것으로 파악되고 있다.

CPL은 2016년 1000달러대 중반에서 2017년 2000달러를 넘어서는 등 강세를 나타냈고 나일론 칩도 2017년 3월 최고 2500달러 수준으로 1년 만에 1000달러 가까이 폭등했다.

시장 관계자는 “CPL은 중국의 환경규제가 이어졌고 글로벌 메이저들이 일부 생산설비를 폐쇄함에 따라 급등세를 나타냈다”고 밝혔다.

효성, 태광산업 등은 다양한 화학소재 사업을 영위하고 있고, 효성은 나일론을 산업소재로 개발하며 마진을 개선하고 있으나 코오롱패션머티리얼, KP켐텍은 폴리에스터, 나일론 등 합성섬유 사업에만 의존하고 있어 영업적자가 이어지고 있다.

KP켐텍은 2015년 매출액 1340억원, 영업적자 35억원을, 2016년 매출액 1415억원, 영업적자 23억원을 기록했으며 2017년에는 흑자전환이 추정되고 있으나 장기적으로는 적자구조를 벗어나기 어려울 것으로 우려되고 있다.

코오롱패션머티리얼은 나일론 공장 가동률을 50% 수준으로 낮추며 마진 악화를 최소화하는데 집중했으나 영업적자가 2016년 25억원에서 2017년 300억원을 넘어선 것으로 추정돼 경영 악화가 심각한 것으로 파악되고 있다.

폴리에스터, MEG·PTA 강세에 중국까지…

폴리에스터 시장은 원료인 MEG(Monoethylene Glycol), PTA(Purified Terephthalic Acid) 가격이 상승하고 있는 가운데 출혈경쟁이 이어지며 수익성 악화가 심각한 것으로 파악되고 있다.

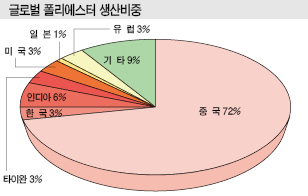

중국은 2018년 1월 폴리에스터 생산능력이 4835만톤에 달해 글로벌 시장을 압도하고 있으며 한국산에 비해 코스트 경쟁력에서 우위를 점하고 있다.

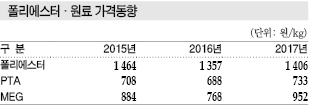

폴리에스터 장섬유 가격은 국내 기준 kg당 2015년 1464원, 2016년 1357원, 2017년 1406원으로 30-40원 상승했고 PTA는 2015년 708원, 2016년 688원, 2017년 733원, MEG는 2015년 884원, 2016년 768원, 2017년 952원으로 급등해 폴리에스터와 원료의 스프레드가 좁혀진 것으로 분석되고 있다.

폴리에스터 장섬유 생산능력은 대한화섬 6만5700톤, 휴비스 6만4800톤, 효성 22만6000톤, 도레이케미칼 5만9033톤, KP켐텍 3만2898톤, TK케미칼 11만5270톤, 성안합섬 7만5800톤, 도레이첨단소재 4만2626톤으로 파악되고 있다.

폴리에스터 단섬유는 휴비스 39만6000톤, 도레이케미칼 18만7950톤, 태광산업 7만2000톤으로 장섬유에 비해 마진이 높은 편이나 중국이 생산을 확대함에 따라 수익성이 악화되고 있다.

효성, 태광산업은 PTA와 수직계열화해 마진악화를 최소하고 있는 반면, 원료를 외부에서 조달하고 있는 대한화섬, 성안합섬 등은 수익성 악화에 시달리고 있는 것으로 알려졌다.

2017년에는 수출가격이 kg당 2000원 수준으로 상승해 수익성이 개선됐으나 안정적인 수익을 창출하기에는 역부족인 것으로 판단되고 있다.

대한화섬은 2016년 폴리에스터 시장 침체로 10만톤에 달하는 생산능력을 6만5000톤 수준으로 줄이는 등 구조조정을 단행한 것으로 파악되고 있다.

스판덱스, 고부가화 사업에서 범용으로…

합성섬유 생산기업들은 합성섬유의 수익성이 악화되자 고부가화의 일환으로 효성, TK케미칼 등이 스판덱스 사업을 영위하고 있으나 원료인 PTMEG(Polytetramethylene Ether Glycol), MMDI(Monomeric Methylene di-para-Phenylene Isocyanate) 가격이 폭등함에 따라 수익성 악화가 극심해지고 있다.

PTMEG는 2017년 톤당 2400-2500달러로 1년 동안 600-700달러, MMDI는 3200-3300달러로 1500달러 가까이 폭등해 수익성이 크게 악화됐다.

국내기업들은 스판덱스 가격이 2017년 kg당 평균 5500원 수준으로 1년 동안 400-700원 인상했음에도 불구하고 적자생산을 이어가고 있다며 추가 인상이 불가피하다고 주장하고 있다.

그러나 중국이 스판덱스 투자를 본격화하면서 치킨게임이 불가피해 수익성을 기대하기 어려운 것으로 파악되고 있다.

효성에 이어 스판덱스 세계 2위를 달리고 있는 Invista는 스판덱스, 원료인 PTMEG, 1.4-Butanediol(BDO) 사업을 중국 Shandong Ruyi Group의 자회사 Shandong Ruyi Investment Holding에게 매각할 계획이다. 매각 절차는 당국의 인허가 절차를 걸쳐 빠르면 2018년 중반 완료될 것으로 예상된다.

효성은 스판덱스 생산능력이 국내, 중국, 유럽, 남미 등을 포함해 10만-12만톤 수준이며 Invista는 북미, 브라질, 중국 등을 포함해 9만8000톤 수준으로 파악되고 있다.

중국은 스판덱스 생산기업이 30개 이상으로 총 생산능력이 52만톤에 달했으나 효성, Invista에 비해 품질이 떨어져 가동률이 60% 수준에 불과한 것으로 나타나고 있다.

하지만, Ruyi Group이 Invista 사업을 인수해 원천기술을 확보함에 따라 효성과 경쟁이 가능한 스판덱스를 생산할 수 있을 것으로 판단되고 있다.

아울러, 효성은 스판덱스 원료인 PTMEG, MMDI 등을 외부 공급에 의존하고 있으나 Ruyi Group은 PTMEG 조달이 가능해 코스트 경쟁력에서도 우위를 점할 것으로 예상되고 있다.

국내기업, 일본기업 꽁무니만 “졸졸”

국내 합성섬유 생산기업들은 신규사업 투자를 검토하고 있으나 고부가화 방안을 구체화시키지는 못하고 있다.

휴비스, 도레이케미칼 등이 수처리 필터, 아라미드 섬유(Aramid Fiber) 사업에 투자했으나 뚜렷한 성과를 창출하지 못하고 있으며, 합성섬유 사업에만 의존하고 있는 TK케미칼, 성안합섬, 대한화섬, 코오롱패션머티리얼 등은 신규투자에 적극적으로 나서지 못하고 있다.

특히, 코오롱패션머티리얼은 적자경영이 심화돼 자본잠식이 우려되는 상태에서 신규투자가 요구되고 있으나 뚜렷한 대안을 마련하지 못한 것으로 알려졌다.

국내에서는 일본 Toray의 자회사인 도레이첨단소재가 고부가화 투자하는데 그치고 있다.

Toray는 도레이첨단소재, 도레이케미칼을 자회사로 거느리고 있으며 그린 이노베이션과 첨단소재의 활용범위를 넓히는 라이프 이노베이션 사업을 확대하고 있다.

일본에서는 최첨단 기술을 개발하고 해외에서는 양적 확대를 추진하는 전략으로 한국 투자를 지속적으로 확대하고 있으며 도레이첨단소재를 통해 PPS(Polyphenylene Sulfide), 탄소섬유, PP(Polypropylene) 스펀본드 생산설비를 신증설하고 있다.

시장 관계자는 “일본이 고부가화 그레이드 섬유 생산기술에서 최고의 자리에 올라서 있는 가운데 국내기업들이 후발 진입해 경쟁에서 우위를 점하기 어렵다고 판단하고 있다”며 “중국에서도 고부가화 섬유 투자를 확대함에 따라 저가공세 전략도 시행하기 어려운 상황”이라고 한탄했다.

Toray, Teijin, Seiren 등 일본기업들은 타이, 인도네시아, 한국, 중국, 베트남 등에 산업용 섬유 생산거점을 확보하며 성장하고 있으나 국내기업들은 효성이 스판덱스 생산거점을 중국, 베트남, 터키, 브라질 등에 확보한 것 외에는 산업용 섬유 관련 생산설비 투자가 전무한 것으로 파악되고 있다.

휴비스가 LMF(Low Melting Fiber) 투자를 확대하고 있으나 글로벌 LMF 신증설로 수급밸런스가 무너지고 있어 고부가화 사업으로 판단하기 어려운 상태이다.

중국은 LMF 수요가 36만톤에 달하지만 2014년 이후 자급률을 상승시켜 한국산 수입이 6만톤 수준에 그치고 있다.

<허웅 선임기자: hw@chemlocus.com>