요소(Urea) 시장이 공급과잉으로 전환되고 글로벌 가격도 하락할 것으로 예상된다.

최근 천연가스 산출국을 중심으로 천연가스 베이스 요소 생산량이 증가하고 있고 매장량이 풍부하며 경쟁력이 뛰어나 요소 및 암모니아(Ammonia) 제조에 천연가스를 원료로 활용하려는 움직임이 가속화되고 있다.

미국에서는 셰일가스(Shale Gas) 베이스로 요소 및 암모니아를 제조하는 움직임이 본격화되며 중동, 중국산 요소 수입을 줄이고 있다.

이에 따라 글로벌 수급이 완화될 것이 확실시된다.

글로벌 요소 생산량은 2016년 약 1억7000만톤에 달했으며 수요량은 2016-2021년 연평균 2.2% 증가할 것으로 예측되고 있다.

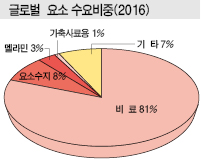

전체 수요의 약 81%가 비료용으로 소비되고 있으며 공업용은 요소수지, 멜라민, 가축사료용, 디젤엔진용 질소산화물 제거장치(요소 SRC 시스템) 등에 필요한 요소수 등 광범위한 분야에 투입되고 있다.

비료용은 인구가 증가함에 따라 식량 생산량 및 비료 사용량이 늘어나면 함께 증가하고 있다.

중국은 요소 생산량이 글로벌의 39% 수준으로 최대 생산국 자리를 차지하고 있고 인디아, 중동이 뒤를 잇고 있으며 3개 지역이 요소 총생산량의 3분의 2를 차지하고 있다.

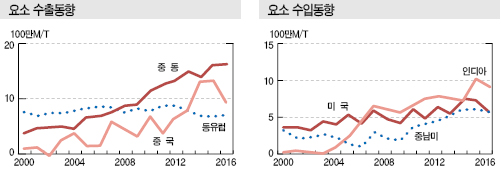

요소 무역은 2014년을 절정으로 생산량에서 차지하는 비중이 하락세로 전환됐다.

2016년에는 세계 전체 무역량이 총생산량의 약 28%를 차지한 것으로 추산되고 있다.

주로 중동, 중국, 동유럽 등이 수출하고 있으며 수입이 많은 곳은 인디아, 미국, 중남미로 파악되고 있다. 특히, 미국은 셰일가스 베이스 암모니아 및 요소 생산을 확대하며 자급률이 상승함에 따라 수입을 계속 줄이고 있다.

중동은 풍부한 천연가스 자원과 탁월한 경쟁력을 갖춘 제조코스트를 바탕으로 요소 생산량을 확대하고 있으며 수출에 주력하고 있다.

반면, 중국은 생산 신장세가 다소 둔화되고 있다.

원료로 주로 석탄을 사용하고 있기 때문으로, 중동산 등에 비해 제조코스트 경쟁에서 밀리고 있으며 수출이 줄어들고 있다.

인디아는 당분간 요소 최대 수입포지션을 유지할 것으로 예상된다.

다만, 세계 전체적으로는 요소 생산능력이 증가하며 2012년부터 공급과잉 경향을 나타내고 있으며 2017년 상반기에는 가격까지 하락세로 전환됐다.

앞으로 수년 동안 공급과잉이 이어지나 인구 증가에 따른 식량 생산량 확대를 타고 장기적으로는 수급이 균형을 맞추는 시기가 도래할 것으로 예상된다.

한편, 요소는 암모니아, 탄산가스를 원료로 생산하며 질소비료, 요소수지 등 공업원료로 대량 소비되고 있다.

암모니아는 석탄, 정유공장 오프가스, 천연가스 등에서 나온 수소와 공기 중 질소를 합성해 제조하고, 수소를 제조할 때에는 탄산가스가 부생되며, 탄산가스와 암모니아를 합성해 요소를 제조하고 있다.

<강윤화 선임기자>