글로벌 LiB(Lithium-ion Battery) 시장은 부재 공급을 장악하고 있던 일본 화학기업들이 배터리 셀 등으로 영향력을 확대함에 따라 국내기업의 위축이 우려되고 있다.

일본 배터리산업은 다른 국가에 비해 자동차기업과 합작하는 형태로 일체화된 비즈니스 모델을 취하고 있는 곳이 많아 경쟁력이 우수한 것으로 평가되고 있다.

전반적으로 자동차기업들이 배터리에 대해 깊이 이해하고 있고 친환경 자동차 개발을 위해 배터리 개발 자체에 직접 관여하기를 희망하고 있다. 리콜 사태가 벌어지면 리스크가 워낙 커 합작기업 설립이 리스크를 줄이는 방편으로도 활용되고 있다.

반면, 국내에서는 LG화학과 삼성SDI가 배터리 시장에서 경쟁하면서 소형을 중심으로 글로벌 시장을 장악하고 있으나 전기자동차(EV)용은 중국에서 배척받는 등 대형은 위상이 크게 위축되고 있다.

일본, 자동차-배터리 합작 “대세”

도요타자동차(Toyota Motor)와 파나소닉(Panasonic)이 1996년 설립한 Primearth EV Energy(PEVE)가 대표적인 합작사례로 꼽히고 있다.

PEVE는 니켈수소배터리를 EV, 하이브리드자동차(HEV) 등에 공급하고 있으며 도요타자동차와의 강력한 연계관계를 적극 활용하고 있다.

중국에서는 Toyota Motor China, Toyota Tsusho 등과 함께 Jiangsu에 자동차용 니켈수소배터리 모듈 생산기업을 2014년 여름 설립했다.

도요타자동차는 파나소닉과도 연계를 강화하며 배터리 영역에서 다양한 개발을 진행하고 있다.

파나소닉은 중국 동북부 Dalian에 EV 20만대에 투입이 가능한 배터리 공장을 건설하고 있어 앞으로 일본 자동차기업의 시장장악력이 더욱 확대되면 최대 1000억엔 수준의 매출을 거둘 것으로 기대하고 있다.

또 도요타자동차와의 연계를 바탕으로 미국 테슬라(Tesla)에게 공급하기 위해 미국공장을 건설했고 2017년 1월 상업가동한 후 단계적으로 증설을 진행할 계획이다.

증설 여부는 테슬라의 EV 모델 S, 후속차종 모델3가 시장점유율을 어디까지 확대하느냐에 따라 결정할 방침이다.

혼다(Honda)는 기존의 마일드 HEV(IMA시스템)에서 스트롱 HEV로 전환하며 도요타자동차를 추격하는 전략을 구사하고 있다. 새로운 HEV 시스템은 2모터 방식을 채용함으로써 연비를 향상시킨 것으로 평가된다.

혼다 역시 GS Yuasa와 합작한 Blue Energy(BEC)를 통해 배터리 사업을 진행하고 있다.

BEC는 혼다에게 HEV, 플러그인하이브리드자동차(PHEV)용 LiB를 공급하고 있다. 다만, 혼다는 2012년 Fit EV에 도시바(Toshiba)의 SCiB(Super Charge ion Battery)를 채용한 바 있다.

BEC가 EV용 LiB를 생산하지 않기 때문으로, 혼다는 구매담당 임원 출신인 이토 타카노부 사장 시절부터 BEC 이외의 LiB 조달처를 확보하는 것을 중시해왔다.

한때 삼성SDI도 조달처 가운데 하나로 검토했으나 선정되지 못했으며, 도시바도 Fit EV 채용을 계기로 HEV, PHEV에도 채용될 것으로 기대했으나 좌절하고 말았다.

대신, 2015년 세컨드 공급처로 파나소닉을 선정한 것으로 알려졌다.

LG화학 부상에 도시바·히다치도…

닛산자동차(Nissan Motor)는 EV, HEV에 NEC와 합작한 AESC(Automotive Energy Supply)가 제조하는 파우치형 LiB를 조달해왔다.

그러나 배터리 조달을 다양화하기 위해 AESC를 매각하기로 결정했으며 LG화학이 새로운 공급기업으로 선정될지 기대가 모아지고 있다.

LG화학은 아직 닛산자동차에게 공급한 경험이 없으나 르노(Renault)-닛산(Nissan) 합작의 한축인 르노자동차와 2014년부터 차세대 장거리 EV를 공동개발하고 있을 뿐만 아니라 르노자동차의 EV 4종에 모두 배터리를 공급하는 등 긴밀한 협력관계를 유지하고 있어 유력한 후보로 주목됐다.

Mitsubishi Motors는 GS Yuasa, Mitsubishi상사와 합작한 Lithium Energy Japan(LEJ)으로부터 LiB를 조달받고 있다.

LEJ는 GS Yuasa가 EV 시장의 확대를 기대하고 대규모 투자를 단행했으나 한동안 시장의 성장세가 예상보다 더뎌 가동률이 낮은 수준에 그쳤다.

하지만, 2013년 출시한 Outlander PHEV의 판매량이 서서히 늘어나며 최근에는 가동률이 향상되고 있다.

일본은 배터리산업의 흐름 자체를 자동차기업이 주도하고 있어 배터리 생산기업들이 각각 어디까지 경쟁력을 확보할 수 있는지가 과제가 되고 있다.

도시바, 히타치(Hitachi)와 같이 개방적인 자세를 취하며 생존전략을 세우는 곳도 주목되고 있다.

LG·삼성, 선제적으로 배터리 시장 장악

국내시장은 일본과는 전혀 다른 양상을 나타내고 있다.

국내 LiB산업은 정부가 2010년부터 기초연구를 촉진하며 시작됐으며 자동차기업이 아니라 LG화학, 삼성SDI 등 배터리 메이저들이 시장 성장을 주도하고 있다.

최근 SK이노베이션 등 후발주자도 참여하고 있으며 일본 화학기업에 의존하던 각종 부재를 자체 생산하려는 움직임을 강화되고 있다.

LG화학은 가장 선제적으로 시장에 뛰어들어 다양한 자동차기업들에게 배터리를 공급하고 있다.

특히, xEV에 LG화학 배터리를 채용한 GM(제너럴모터스)이 품질, 내구성에 대해 호평하고 있으며 차세대 차종에도 LG화학의 신종 배터리를 탑재해 자동차 성능을 향상시킨 것으로 평가되고 있다.

LG화학은 BMW, 폭스바겐(Volkswagen), 아우디(Audi), 르노-닛산 합작기업, 현대·기아자동차, 포드(Ford), 다임러(Daimler), 볼보(Volvo) 등 완성차 메이저들의 프로젝트를 수주한 것으로 파악되고 있다.

삼성SDI는 BMW의 EV i3, 아우디의 EV, PHEV 등에 LiB를 공급하고 있으나 LG화학에 비해서는 수요처 확보가 미진한 것으로 평가되고 있다.

하지만, 최근에는 티어(Tier) 1의 비즈니스 개척에 적극 나서고 있으며 독일 Bosch, 오스트리아 AVL, Magna Steyr와의 협력을 강화하고 있다.

중국 리스크 극복이 최우선 과제

국내기업들은 중국 사업 추진에 어려움을 겪고 있다.

LG화학과 삼성SDI는 중국 EV 시장의 성장을 기대하고 각각 Nanjing과 Xian에 LiB 공장을 건설했으나 2016년부터 중국 정부의 배터리 모범기준 인증을 취득하지 못하고 장벽을 실감하고 있다.

아울러 중국 공업신식화부가 발표하는 친환경 자동차 보조금 지급 목록에도 2016년 12월부터 국내기업이 생산한 배터리를 채택한 차종이 단 한번도 포함되지 못함에 따라 중국에서 설 자리를 점차 잃어가고 있다.

중국에서는 EV 보조금이 자동차 가격의 최대 절반에 달하기 때문에 보조금을 받지 못하면 현지판매가 매우 어려운 실정이다.

LG화학, 삼성SDI는 기존 EV용 배터리 생산라인을 ESS (Energy Storage System)용 생산으로 전환하고 한국 수출물량 등을 생산하면서 가동률을 끌어올리고 있다.

또 중국 정부가 2020년 EV 보조금 완전 폐지를 목표로 단계적으로 보조금을 축소하고 있어 공정한 경쟁이 가능해지면 현지 사업이 정상화될 것으로 기대하면서 버티기 모드에 들어간 상태이다.

다만, 중국 당국의 자국 산업보호 조치 속에서 중국 배터리 생산기업들이 경쟁력을 키우고 있어 위협요인이 되고 있다.

배터리 인증평가 시장도 “급성장”

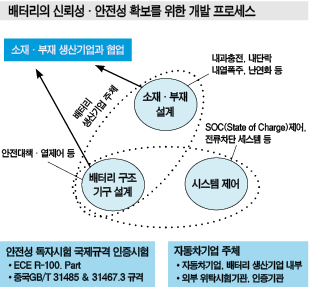

글로벌 배터리 시장은 UN이 2016년 7월 자동차용 인증을 의무화함에 따라 신뢰도, 안전성 등을 평가하는 신규사업이 창출되고 있다.

배터리 사고는 모바일, 자동차, 정치용 모두에서 발생할 수 있으나 자동차용의 사고규모가 가장 크고 브랜드 가치를 훼손하는 정도가 다른 분야에 비해 크기 때문에 자동차기업, 배터리 생산기업, 배터리 부재 생산기업 모두 신뢰도, 안전성 향상에 주력하고 있다.

다만, 신뢰도와 안전성 향상을 위한 배터리 개발영역에서는 반드시 배터리 생산기업만이 도맡아야 하는 영역보다는 자동차기업과의 연계가 중시되는 부분도 많아 일본의 비즈니스 모델이 강점을 나타낼 것으로 예상된다.

최근에는 자동차 관련 평가시험 항목이 단계적으로 늘어나고 있어 자동차기업과 연계를 갖추지 못한 중국, 국내기업의 부담이 극대화되고 있는 것으로 파악된다.

개별기업이 평가시험기기를 도입해도 항목이 계속 늘어나고 요구기준이 강화되면서 역부족인 상황이 많이 벌어지고 있으며 외부 평가시험기관의 지원을 활용하는 것이 더 효율적일 때도 많은 것으로 판단되고 있다.

일본에서는 Espec이 자동차 평가 지원 사업을 선도하고 있으며 2013년 11월 Utsunomiya에 구축한 에너지 디바이스 환경 시험장을 통해 위탁시험 등을 실시하고 있다.

해당 시험장은 세계 최초로 시험기기 설치 및 다양한 평가실험을 커버할 수 있는 기능을 구축했으며 자동차용 배터리 인증이 의무화된 2016년 7월부터 인증과 관련된 사업 추진을 본격화하고 있다.

독일 TUV SUD와 협업체제를 구축하고 배터리 안전인증센터를 기존 에너지 디바이스 환경 시험장 옆에 건설했으며 2015년 9월 개소식을 대대적으로 진행하기도 했다.

UN 규제인 「ECE R100-02 PartⅡ」는 외부쇼트, 열충격 사이클, 압괴, 진동, 충격, 과충전, 과방전, 과상승온도 보호, 내화시험 등 9개 항목의 평가시험을 진행하고록 강제하고 있다.

특히, 압괴실험은 파열, 폭발을 수반하기 때문에 Espec은 별도의 설계를 통해 대응이 가능한 실내 실험실을 구축했으며 폭발에 따른 가스 성분은 스크러버로 적절하게 처리하고 있는 것으로 알려졌다.

분리막, SK이노베이션 고전 우려된다!

일본은 배터리 부재 공급체제를 대폭 확대하고 있다.

Sumitomo Chemical은 파나소닉에게 LiB 분리막을 공급하기 위해 대구공장을 건설하고 2017년 초 상업가동에 돌입했으며 파나소닉의 테슬라 수주가 호조를 이룸에 따라 신증설 투자를 적극화할 것으로 예상된다.

생산능력이 3억평방미터이나 단계적으로 확대하겠다는 계획을 밝히고 있으며 일본 Ehime 공장과 함께 총 4억평방미터 생산체제로 확장할 계획이다.

Toray, Asahi Kasei Chemicals(AKC)도 LiB 분리막 투자를 앞다투어 진행하고 있다.

AKC는 현재 생산능력 3억5000만평방미터로 1위를 달리고 있으나, Toray가 2017년 말 구미공장 증설을 결정함에 따라 생산능력을 6억-6억5000만평방미터로 확대해 AKC를 제치고 새로운 1위로 올라서는 것을 목표로 하고 있다.

SK이노베이션도 2018년 상반기까지 증평공장을 증설해 글로벌 생산능력을 3억3000만평방미터로 확대할 계획이나 일본기업들의 영향력 확대 및 사업영역 확장에 밀려 고전할 것으로 우려된다.

양극재는 Sumitomo Metal Mining이 테슬라 납품 확대에 맞추어 2017년 니켈 양극재 생산능력을 월 2000톤에서 3550톤으로 확대했다.

니켈 양극재는 Nippon Chemical이 100톤, Toda BASF가 1000톤 생산체제를 갖추고 있으나 Sumitomo Metal Mining이 규모화를 바탕으로 영향력을 더욱 확대할 것으로 예상되고 있다.

기초연구 성과가 미래위상 좌우

자동차산업은 전장화를 타고 최첨단 기술의 도입이 급속도로 이루어지고 있으며, 특히 연관성이 높은 배터리산업의 성장이 급격히 진행되고 있다.

다만, 최근 가격경쟁이 치열해지며 일부 소재는 범용화가 진행됐고 메이저의 시장점유율이 낮아지는 사례도 등장하고 있다.

현재 일본은 대학, 연구기관 등의 기초연구 수준이 상당이 높은 편이며 자동차기업, 배터리 생산기업과 함께 어떻게 실용화하는지가 글로벌 시장에서 위상을 크게 좌우할 것으로 예상된다.

<강윤화 선임기자: kyh@chemlocus.com>