유럽 화학산업이 성장세를 회복하고 있다.

유럽연합(EU)은 2017년 화학제품 생산이 3.6% 증가해 글로벌 금융위기 이전 수준을 처음으로 상회했으며, 특히 특수화학 및 소비자 화학제품의 호조가 두드러졌다.

화학제품 매출액은 2017년 1-11월 4867억유로로 8.3%, 수입을 추가한 소비는 8.6% 증가했다.

수출액은 1428억유로로 9.6% 증가했고, 무역수지 흑자는 445억유로로 22억유로 늘었다.

독일 중심으로 화학제품 생산·수출 호조

유럽 화학공업평의회(Cefic)에 따르면, EU는 2017년 소비수요 안정 및 자동차, 건설, 금속정련, 전자 등 공업부문 수요 확대로 경제가 성장함에 따라 화학제품 생산이 회복했으며 2018년에는 소폭 둔화되나 꾸준한 성장세를 유지할 것으로 예상되고 있다.

특히, EU에서 경제규모가 가장 큰 독일의 회복이 두드러졌다.

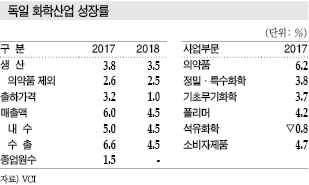

독일 화학공업협회(VCI)에 따르면, 독일은 2017년 화학제품 생산이 3.8% 증가하고 출하가격이 3.2% 상승해 매출액이 1958억유로로 6.0% 늘어난 것으로 파악되고 있다.

내수는 751억유로로 5.0%, 수출은 1207억유로로 6.6% 증가했으며 수출비율이 61.6%에 달했다.

2017년 생산액은 의약품 6.2%, 소비자 화학제품 4.7%, 폴리머 4.2%, 정밀·특수화학제품 3.8%, 기초무기화학제품이3.7% 증가한 반면 석유화학제품은 0.8% 감소했다.

2018년에는 글로벌 경제가 호조를 보이는 가운데 독일의 GDP(국내총생산)가 2.2% 성장함에 따라 공업 생산이 3.0%, 화학제품 생산이 3.5% 증가하며 호조를 이어갈 것으로 예상되고 있다.

출하가격은 원료 코스트 안정으로 1% 상승에 머무르나 매출액은 내수·수출 모두 4.5% 늘어 2040억유로를 넘어설 것으로 예측되고 있다.

메이저, 2017년 영업실적 대폭 개선

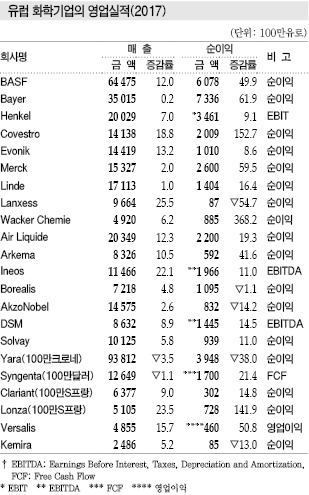

유럽 화학기업들은 2017년 전반적으로 호황을 누렸으며 비료 등 일부를 제외하고는 매출 및 수익이 대폭 증가했다.

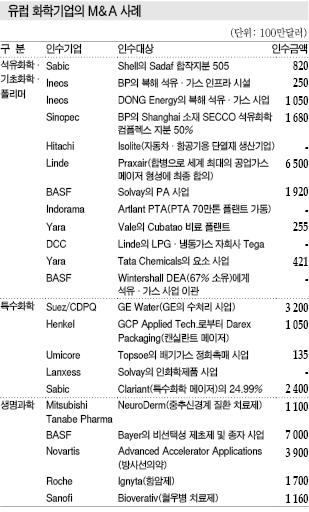

메이저들은 최근 몇년간 사업 포트폴리오 전환에 따른 독자모델 형성을 가속화했으며 보완적 인수합병(M&A) 및 사업매각으로 핵심사업에  경영자원을 집중할 뿐만 아니라 설비투자에 따른 성장전략에도 박차를 가하고 있다.

경영자원을 집중할 뿐만 아니라 설비투자에 따른 성장전략에도 박차를 가하고 있다.

유럽 화학산업은 서서히 성장세를 회복하고 있다. 특히, 10년 이상 중단됐던 석유화학 생산능력 확대 프로젝트가 재개된 것이 부활을 단적으로 보여주고 있다.

Ineos는 미국산 에탄(Ethane)을 수입해 에틸렌(Ethylene) 총 90만톤을 생산하는 크래커 2기를 건설하고 PDH(Propane Dehydrogenation) 75만톤 설비를 신설할 계획이다.

Borealis는 2018년 후반 벨기에 Kallo에 PDH 74만톤 설비를 건설하는 프로젝트에 대한 투자를 결정할 예정이며 기존 PP(Polypropylene) 플랜트를 30만-40만톤 증설할 계획이다.

BASF는 2017년 매출이 645억유로로 12.0%, 순이익은 60억유로로 49.9% 증가했다.

BASF는 2016년 Chemetall에 이어 2017년 Solvay의 PA(Polyamide) 사업을 인수했고 자동차 탑재용 배터리 소재 합작을 강화하는 등 자동차 관련사업 확대에 주력하고 있으며 Bayer의 종자 사업도 인수하기로 합의했다.

2018년에는 석유·가스 사업을 합작기업인 Wintershall DEA로 이관했으며 중기적으로 주식공개를 통해 분리함으로써 오랜 기간 지속해온 석유 사업에 종지부를 찍을 예정이다.

Bayer은 2017년 매출액이 350억유로로 0.2%, 순이익이 73억유로로 61.9% 증가했다.

의약 부문은 이익이 18% 늘었으나 일반의약품(OTC) 및 농업과학 부문은 매출 및 이익이 모두 감소했다.

농업과학 부문은 브라질의 특수한 사정이 영향을 미쳤으나 Monsanto 인수를 2018년 2/4분기 완료할 예정이며 2015년 분사한 Covestro 지분을 축소해 주식 매각에 따른 이익 47억유로를 계상했다.

Covestro는 글로벌 최대의 폴리우레탄(Polyurethane) 사업을 비롯해 글로벌 시장점유율이 30%에 육박하는 PC(Polycarbonate) 사업, 페인트·접착제·특수화학 사업 총 3개 부문을 영위하고 있으며 2017년에는 폴리우레탄 수급타이트의 영향으로 매출 및 순이익이 대폭 증가했다.

Bayer 산하에 있던 시절부터 실시한 중국 선행투자, 선진기술 개발에 따라 경쟁력 있는 글로벌기업으로 발돋움하는데 성공했다.

특수화학, M&A 움직임 가속화

특수화학은 시장구조 재편이 가속화되고 있다.

2017년에는 AkzoNobel이 PPG의 인수 제안을 거절하고 Huntsman과 Clariant 합병이 주주행동주의자들의 반대로 무산되는 등 대규모 거래가 보류됐으나 2018년 들어 새로운 국면으로 발전하고 있다.

AkzoNobel은 2018년 매출의 4분의 1을 차지한 특수화학 사업을 기업공개(IPO) 또는 매각에 따라 분리하고 페인트 사업에 집중하는 경영개혁을 추진하고 있다.

2017년 매출은 비계속 사업을 포함해 145억7500만유로로 2.6% 증가했으며 비계속 사업에 편입된 특수화학이 49억6300만유로, 페인트가 96억1200만유로를 기록했다.

EBIT(Earnings Before Interest & Tax)는 특수화학이 6억8900만유로로 10% 증가한 반면 페인트는 9억유로로 2% 감소해 특수화학 매출이익률이 높았다.

AkzoNobel은 2020년 페인트 사업의 매출이익률이 15%, 투자이익률이 25% 이상을 기록하고 특수화학 사업은 매출이익률 16%, 투자이익률 20% 이상을 나타낼 것으로 예상하고 있다.

이에 따라 페인트 사업에 집중하는 개혁을 실시함으로써 자본효율이 향상될 것으로 판단하고 있다.

특수화학도 수익성이 높아 여러곳이 인수 경쟁에 뛰어든 것으로 알려졌다.

Clariant는 사우디 Sabic이 주주행동주의자들이 보유한 지분 24.99%를 인수함에 따라 추가매입 가능성 및 업무 제휴 분야에 관심이 집중되고 있다.

Sabic은 Clariant의 촉매 사업부문인 독일 Sued-Chemie 인수에 나선 바 있다.

Sabic은 특수화학의 글로벌한 사업활동을 강화함과 동시에 바이오 화학제품 시장 진출을 추진하고 있어 Clariant에 대한 관여도를 높이고 있는 것으로 판단되고 있다.