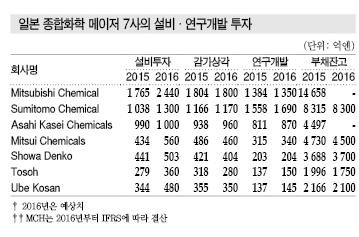

SD, 석유화학 매출액 500억엔 감소

Showa Denko(SD)는 석유화학 부문 매출액이 500억엔 줄어든 영향으로 2015년 전체 매출이 7810억엔으로 전년대비 10.9% 감소했으나 마찬가지로 석유화학 부문에서 영업이익이 크게 늘어나면서 전체 영업이익이 337억엔으로 61.0% 급증해 흑자전환했으며 경상이익도 322억엔으로 45.8% 늘어났다.

당기순이익은 Shoko를 통해 추진하고 있는 중국 사업 대손충당금 증가, Showa Denko Sichuan Carbon의 고정자산 감익손실 등으로 특별손실이 확대되면서 10억엔으로 72.3% 급감했다.

석유화학 부문은 매출이 2313억엔으로 17.8% 감소했으나 올레핀 가격 개선 등으로 영업이익은 마이너스 49억엔에서 플러스 105억엔으로 흑자전환했다.

화학제품 부문은 전자소재용 고순도가스 출하량이 대폭 늘어나면서 매출이 1423억엔으로 2.3% 늘어났고 영업이익은 107억엔으로 96.1% 폭증했다.

전자 부문은 하드디스크, 희토류 자석합금, 화합물 반도체의 매출이 줄어들면서 매출액이 1315억엔으로 5.1% 감소했으며 영업이익 역시 175억엔으로 32.3% 줄었다.

무기화학 부문은 흑연전극의 사업 환경이 악화되면서 매출이 635억엔으로 6.0% 줄어들었으며 영업적자도 12억엔으로 9억엔 확대됐다.

알루미늄 부문은 2014년 5월 인수한 베트남의 알루미늄캔 생산기업 Hanacans의 영업실적이 반영되면서 매출이 1008억엔으로 2.9% 증가했으나 영업이익은 26억엔으로 14.5% 감소했다.

2016년에는 매출액이 7650억엔으로 2.0% 줄어들지만 영업이익은 360억엔으로 6.9% 늘어나고 당기순이익은 200억엔으로 20배 폭증할 것으로 예상하고 있다.

Tosoh, 2016년 최대 영업이익 기대

Tosoh는 2015년 4월-2016년 3월 석유화학을 중심으로 판매가격이 하락하면서 매출이 7537억엔으로 6.9% 감소했으나 영업이익은 원료가격 및 연료가격 하락으로 무역환경이 개선되면서 694억엔으로 35.1% 증가했고 경상이익도 658억엔으로 9.3% 늘어났다. 영업이익과 경상이익은 모두 사상 최대치를 기록했다.

특히, 석유화학과 CA(Chlor-Alkali) 사업의 영업이익 증가가 눈에 띄었다.

당기순이익이 397억엔으로 36.3% 대폭 감소한 것은 2014회계연도에 Nippon Polyurethane과 합병하면서 조연세금자산을 포함한 순이익이 623억엔에 달했기 때문으로 판단된다.

석유화학 사업은 매출이 1754억엔으로 21.6% 감소했으나 영업이익은 116억엔으로 67.7% 급증했다.

올레핀, PE(Polyethylene) 가격이 하락한 가운데 판매량이 늘어났고 원료가격 약세가 이어졌기 때문이다.

CA 사업은 매출이 2798억엔으로 4.9% 감소했으나 영업이익은 180억엔으로 116.2% 폭증했다.

2014년 가을 Nanyo 소재 PVC(Polyvinyl Chloride) 플랜트의 생산능력을 확대함으로써 출하량이 늘어난 영향이 크게 작용했다.

MDI(Methylene di-para-Phenylene Isocyanate)는 중국에서 경쟁이 심화되고 글로벌 가격이 약세를 나타났으나 흑자생산에 성공했다.

기능성제품 사업은 매출이 1745억엔으로 0.2% 줄어들었으나 무역조건이 개선되면서 영업이익은 327억엔으로 9.1% 늘어났다. EDA(Ethylenediamine)는 수급밸런스 악화의 영향으로 출하량이 줄었으나 엔저로 수출가격이 개선됐다.

액체 크로마토그래피용 충진제, 체외진단약, 하이실리카 제오라이트, 지르코니아(Zirconia) 등은 출하량이 늘어났다.

엔지니어링 사업은 매출이 842억엔으로 11.1%, 영업이익도 46억엔으로 37.4%로 증가했다.

2016회계연도에는 엔화 강세에 따른 매출 손실이 260억엔에 달해 전체 매출액이 7200억엔으로 4.5% 줄어드나 영업이익은 720억엔을 넘어서 사상 최대치를 기록할 것으로 예상하고 있다.

UK, 화학부문 영업이익 악화 우려

Ube Kosan은 화학 부문의 영업적자가 크게 개선되면서 전체적으로 영업이익이 증가했다.

2015회계연도 영업이익은 414억엔으로 71.5% 증가했으며 암모니아 공장 정기보수를 격년으로 시행하기로 변경하며 2015년 정기보수를 실행하지 않은 것도 영향을 미쳤다.

당기순이익은 폴리이미드(Polyimid) 사업, 중국의 전해액 사업에서 91억엔의 손실이 발생하면서 191억엔으로 30.5% 늘어나는데 그쳤다.

화학 부문은 매출이 2667억엔으로 4.8% 감소했으나 영업이익은 마이너스 9억엔에서 플러스 120억엔으로 흑자전환했다.

PA(Polyamide)의 원료인 CPL(Caprolactam)은 시황 악화가 지속되고 있으나 암모니아 등 부원료 가격이 하락하면서 채산성이 개선됐다.

LiB(Lithium-ion Battery) 소재, 파인케미칼 부문은 매출과 영업이익이 모두 늘어났다.

의약품 부문은 위탁의약품 원제 및 중간체가 호조를 나타내며 매출액이 93억엔으로 18.7%, 영업이익은 11억엔으로 22.5% 증가했다.

건축소재 부문은 시멘트, 콘크리트 출하량이 다소 줄었지만 에너지코스트 개선, 화재 대응제품 출하량이 증가하며 매출액은 2373억엔으로 6.7%, 영업이익은 198억엔으로 16.5% 증가했다.

기계·금속성형 부문은 자동차용 중심으로 성형기기의 중국·동남아 수출이 부진해 매출이 734억엔으로 7.0% 줄었지만 영업이익은 46억엔으로 6.9% 늘어났다.

에너지·환경 부문은 석탄 취급량과 IPP 발전소 복구에 따른 전력매각량 증가에 따라 매출액이 690억엔으로 3.4%, 영업이익은 38억엔으로 35.8% 늘어났다.

2016회계연도에는 매출이 6550억엔으로 2.1% 증가하는 반면 영업이익은 350억엔으로 15.5% 줄어들 것으로 예상하고 있다.

특히, 화학 사업부문은 매출이 4.2% 늘어나지만 영업이익은 25.0% 줄어들 것으로 파악하고 있다.

Toray, 2016년 매출·영업이익 개선 기대

Toray는 2015회계연도 매출액이 2조1044억엔으로 4.7%, 영업이익은 1545억엔으로 25.1% 증가하며 모두 최대치를 기록했다.

생명과학 부문을 제외하면 모든 사업 부문에서 매출액과 영업이익이 각각 증가했다.

섬유 사업은 매출이 8920억엔으로 4.1%, 영업이익은 689억엔으로 23.9% 늘어났다. 해외에서 에어백용 소재, 내장소재 등 자동차용 판매가 꾸준히 늘어나면서 중국을 비롯한 아시아 자회사의 영업실적이 호조를 나타냈기 때문이다.

플래스틱 케미칼 부문은 매출이 5212억엔으로 5.0%, 영업이익도 294억엔으로 23.1% 늘어났다. 수지 출하량이 해외 자동차용을 중심으로 늘어났으며 필름도 유럽에서 포장소재 용도가 확대되면서 영업실적 개선을 견인했다.

정보통신소재·기기 사업은 매출이 2511억엔으로 1.2%, 영업이익은 262억엔으로 6.8% 증가했다. 디스플레이 소재용 필름은 TV 수요가 저조한 가운데 스마트폰 등 전자부품용 해외 수요가 늘어나면서 호조세를 유지했다.

탄소섬유복합소재 사업은 스포츠용 성장이 둔화됐으나 보잉(Boeing)에게 공급하는 항공기용, 자동차, 풍력발전용 등 산업용이 호조를 나타내며 매출액이 1862억엔으로 17.6% 늘어나고 영업이익은 361억엔으로 37.7% 증가했다.

환경·엔지니어링 사업은 엔저로 역침투막 수출 수익성이 개선되면서 매출이 1833억엔으로 1.9%, 영업이익은 96억엔으로 19.5% 늘어났다.

생명과학 사업은 의약품에서 후발 의약품의 등장, 라이선스 수입 감소의 영향으로 매출이 558억엔으로 2.1% 줄었으며 영업이익도 31억엔으로 24.7% 감소했다.

2016회계연도에는 매출이 2조2300억엔으로 6.0%, 영업이익은 1700억엔으로 10.0%, 당기순이익도 1050억엔으로 16.5% 늘어나 사상 최대치를 갱신할 것으로 예상하고 있다.

AGC, 디스플레이 부진으로 직격탄

Asahi Glass(AGC)는 디스플레이 매출이 줄어들며 2015년 매출이 1조3263억엔으로 1.6% 감소했다.

영업이익은 원료가격 및 연료가격 하락, 유럽 글래스 사업의 코스트 개선, 화학제품 부문 영업이익 증가의 영향으로 712억엔으로 14.6% 늘어났다.

세전 영업이익은 퇴직금제도 개정을 통해 361억엔이 추가되면서 845억엔으로 2배 늘어났고 당기순이익은 429억엔으로 2.7배 늘어났다.

글래스 사업은 매출이 6929억엔으로 10.0% 늘어났고 영업이익은 마이너스 2억엔에서 플러스 130억엔으로 흑자전환했다.

글래스 사업은 건축용, 자동차용 모두 미국, 서유럽, 중유럽에서 수요가 꾸준하게 늘어나는 가운데 엔화 약세를 타고 판매량이 늘어났다.

전자 사업부문은 매출액이 2886억엔으로 9.7% 증가했으나 영업이익은 290억엔으로 21.6% 감소했다.

액정용 유리기판 출하량이 증가한 반면 판매가격이 하락하며 전자소재 매출은 2014년과 비슷한 수준을 유지했다.

화학제품 사업은 매출이 3185억엔으로 0.4% 늘어났지만 영업이익은 원료가격 및 연료가격 약세에 따라 305억엔으로 26.6% 증가했다.

CA, 우레탄(Urethane) 사업은 출하량이 지속적으로 늘어나고 있는 가운데 엔화가 약세를 나타내며 수혜를 입었고, 불소·스페셜티 사업은 일부 출하량이 줄어들면서 매출이 감소했다.

2016년에는 매출액이 1조4000억엔으로 5.6%, 영업이익은 750억엔으로 5.4% 늘어날 것으로 예상하고 있다.

화학제품 사업은 인도네시아 신규설비 가동을 통해 CA 사업 출하량이 대폭 늘어날 것으로 기대하고 있다.

Shin-Etsu, 반도체 실리콘 사업 호조

Shin-Etsu Chemical은 PVC·화성품 이외의 사업 부문에서 영업실적이 개선되면서 2015회계연도 매출이 1조2798억엔으로 1.9% 늘어났으며 영업이익도 2085억엔으로 12.5% 증가했다.

영업이익이 2000억엔을 넘어선 것은 2009년 결산 이후 7년만으로 영업이익률은 16.3%로 1.5%포인트 상승했다. 당기순이익은 1488억엔으로 15.7% 증가했다.

PVC·화성품 사업은 매출이 4417억엔으로 2.4%, 영업이익은 447억엔으로 11.1% 감소했다.

미국 PVC 자회사 Shintech은 매출이 2015년 26억달러로 12.6%, 경상이익은 3억2200만달러로 30.5% 감소했지만 엔화 환산으로는 매출이 3148억엔으로 2014년과 비슷한 수준을 유지했다.

반도체 실리콘(Silicone) 부문은 영업이익이 469억엔으로 31.7% 증가했으며 전자·기능소재는 515억엔으로 11.4% 늘어나며 PVC·화성품을 상회했으며 실리콘도 415억엔으로 24.2% 증가했다. 실리콘 사업은 화장품, 자동차용으로 광범위하게 출하되고 있다.

반도체 실리콘은 메모리기기용이 꾸준히 늘어나고 있고 전자·기능소재 부문은 희토류 자석의 자동차용 공급, 포토레지스트 성장에 영업이익 증가를 견인했다.

반도체 실리콘 매출은 2433억엔으로 5.8% 증가했고 실리콘도 1877억엔으로 5.8% 증가했다. 전자·기능소재는 1868억엔으로 1.8% 늘었다.

기능성 화학제품은 매출액이 1168억엔으로 4.0% 증가했으며 영업이익은 182억엔으로 19.1% 증가했다.

셀룰로오스(Cellulose) 유도제품의 의약품, 건축소재용 출하가 늘어나면서 영업이익 증가로 이어졌다. ▶ 다음호에 계속