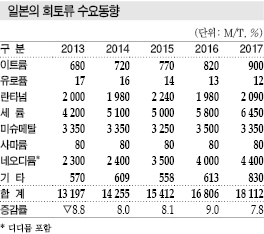

희토류는 최근 수요가 가파르게 증가하고 있다.

일본 신금속공업협회에 따르면, 일본은 2017년 희토류 수요가 전년대비 7.8% 늘어났으며 2014년부터 증가세를 계속하고 있다.

탄탈럼(Tantalum)은 최대 수요처인 탄탈럼 콘덴서 용도가 증가세로 전환된 것으로 나타났다.

네오디뮴(Neodymium) 자석은 자동차, 산업기기용 호조를 타고 생산량이 1만3000톤으로 약 10.0% 늘어났다.

반면, 자동차용은 테르븀(Terbium) 입계확산법이 일반화되면서 자석 사이즈가 작아지며 수요량이 크게 늘어나지는 않는 것으로 알려졌다.

일본 자석 생산 메이저 3사가 베트남, 중국에서 양산에 나선 것도 마이너스 요인으로 작용했다.

니켈수소 배터리 수요는 소비재용의 부진을 비상조명 등 공업용이 커버했음에도 4억1000만개로 약 3.0% 줄어들었다.

형광램프도 LED(Light Emitting Diode) 등장에 따라 출하량이 약 14.0% 감소했다.

세라믹 콘덴서는 생산량이 9956억개로 7.8% 증가했다.

세라믹 콘덴서는 생산량이 9956억개로 7.8% 증가했다.

중국계 스마트폰 생산기업들의 출하량이 크게 늘어나지 못했으나 고기능화에 따라 대당 탑재되는 양이 늘어났기 때문으로 판단된다.

디젤자동차 배기가스 정화용 촉매 생산량은 2017년 9944톤으로 14% 늘어났다.

세륨(Cerium)계 연마재도 수요가 증가했다.

특히, 액정용 유리기판용 연마재가 호조를 나타냈으며 하드디스크용 유리기판용 반도체 스토리지(SSD)로 전환되고 있지만 여전히 수요가 안정적으로 유지되고 있다.

탄탈럼은 탄탈럼 콘덴서용이 2013년 감소했으나 최근 감소세가 멈추었고 일본 생산량도 증가세로 전환됐다.

그러나 콘덴서 생산기업들이 국제분업을 실시하며 일본 생산수량을 줄임으로써 탄탈럼 소비량과 정확히 매치되지 않고 있다.

탄탈럼 화합물은 최근 수년 동안 확대돼온 SAW(표면탄성파) 필터용 수요가 중국 스마트폰 생산 둔화에 따라 위기국면을 맞이하고 있다.

탄탈럼산 리튬 단결정용 고순도 산화 탄탈럼도 대규모 수급조정이 실시돼 수요가 크게 줄어들었다.

광학렌즈용 산화탄탈럼은 수요가 회복될 기미가 보이지 않고 있는 반면, 반도체용 탄탈럼 박막소재는 크게 신장했다.

슈퍼 얼로이(Alloy) 등 합금용도 회복세를 나타내고 있다. <강윤화 선임기자>