아시아 가성소다(Caustic Soda) 시장은 수급타이트가 심화되고 있다.

화학, 섬유, 알루미나(Alumina)용을 중심으로 수요가 연평균 4-5% 증가하고 있으나 2015년 이후 신증설이 이루어지지 않고 있기 때문이다.

특히, 동남아시아는 알루미나 및 레이온(Rayon) 신증설 프로젝트가 가속화됨으로써 심각한 공급부족이 발생할 가능성이 높아지고 있다.

동남아시아는 가성소다 수요가 2017년 270만톤에 달한 것으로 추정되고 있다.

가성소다는 강알칼리성인 특성을 활용해 산과 반응시켜 중화하거나 일반적인 상태로는 녹지 않는 물질을 용해시키고 다른 금속원소 및 화학물질과 반응시켜 합성물질 및 화학약품을 제조하는데 사용됨에 따라 다양한 분야에 투입되고 있다.

동남아, 연평균 4-5% 증가에도 신증설 전무

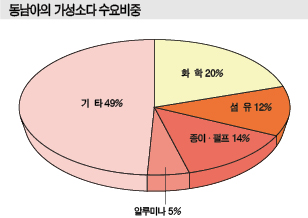

동남아는 가성소다 수요비중이 화학 20%, 섬유 12%, 종이·펄프 14%, 알루미나 5%, 기타 49%로 수요가 다양하며 석유정제·석유화학 플랜트의 배연탈황용을 시작으로 수요가 꾸준히 증가하면서 높은 가동률을 유지하고 있다.

반면, 공급 측면에서는 아사히글래스(Asahi Glass)의 인도네시아 자회사 Asahimas Chemical을 제외하고는 전해설비 증설을 진행하지 않고 있어 부족물량을 중국, 일본, 타이완, 한국 등에서 수입하고 있다.

그러나 대규모 공급원인 중국이 환경규제 강화로 생산을 줄이고 있는 가운데 알루미나 플랜트 가동률이 회복되면서 수급이 타이트해져 동남아시아 수출물량이 줄어들고 있다.

이에 따라 가성소다는 국제가격이 급등세를 나타내고 있다.

아시아 가성소다 시장은 2015년 중국산 저가제품이 유입됨에 따라 톤당 300달러 수준에 머물렀으나 2017년 600달러 수준으로 2배 가까이 폭등한 후 2018년 7월 400달러 수준으로 폭락했다.

동남아는 대규모 신증설을 계획하지 않고 있다.

가성소다는 일반적으로 투자 결정부터 가동까지 2-3년이 소요된다는 점을 감안하면 동남아는 2020년까지 공급량이 증가하지 않을 것이 확실시되고 있다.

한국, 일본, 타이완도 내수 안정에 따라 풀가동을 지속하고 있으며 대규모 신증설 계획도 없어 수출을 확대할 가능성이 낮게 나타나고 있다.

중국은 증설을 진행하고 있으나 알루미나용 등으로 모두 내수시장에서 소비할 것으로 예상되고 있다.

아시아 가성소다 시장은 수요 신장률이 연평균 4-5%로 매년 10만톤 이상의 신규수요가 창출될 것으로 예측되고 있다.

특히, 동남아시아는 인도네시아, 말레이지아 소재 레이온 및 알루미나 플랜트가 잇따라 신규 가동함에 따라 2020년 가성소다 수요가 320만톤으로 확대될 것이라는 전망이 제기되고 있다.

장기적으로도 라오스, 미얀마, 캄보디아 등 신흥국 생활수준 향상에 따른 세제 보급 등으로 잠재수요가 발생할 것으로 기대되고 있다.

염소 처리 문제로 신증설 기피

가성소다는 수요가 증가세를 계속하고 있음에도 전해설비에서 생성되는 염소(Chlorine) 사용 문제로 공급이 증가하지 않고 있다.

염소는 주로 VCM(Vinyl Chloride Monomer), PVC(Polyvinyl Chloride)의 원료로 사용되나 PVC는 염소 뿐만 아니라 에틸렌(Ethylene)도 조달해야 하기 때문이다.

이에 따라 가성소다 수요에 대응하기 위해 전해설비를 신규 건설하는 곳이 없어 공급부족이 더욱 심각해질 것으로 우려되고 있다.

앞으로는 동남아시아에 140만톤 생산체제를 구축하고 있는 아사히글래스를 시작으로 기존 생산기업들이 증설에 착수할지 주목되며 중국기업이 신규 진출함으로써 시장구조가 크게 변화할 가능성도 제기되고 있다.

아시아 최대의 가성소다 시장인 인도네시아는 경제성장에 따라 레이온섬유 및 알루미나 공장이 증가해 공급부족이 심화되고 있다.

종이·펄프용을 제외한 수요는 2018년 190만톤으로 역내 수요의 65-70%를 차지할 것으로 예상되고 있다.

인디아는 수요가 꾸준히 늘어나면서 소규모 전해설비에 대한 투자가 잇따르고 있어 병산제품인 염소를 활용해 최근 투자가 중단된 PVC 생산을 확대할지 주목되고 있다.

인도네시아, 레이온섬유가 수요신장 주도

인도네시아는 2017년 가성소다 수요가 약 170만톤으로 추정되고 있다.

레이온섬유용이 30%, 비누 및 화학제품용이 20%, 알루미나용이 10%를 차지하고 있으며 2020년까지 연평균 5% 이상 신장할 것으로 예상되고 있다.

특히, 레이온용 수요 신장이 두드러지고 있다.

레이온섬유는 경제성장에 따라 의류용 수요가 확대되고 있으며 Rayon Utama Makmur(RUM)가 자바(Java)에서, RGE Group 산하 Sateri가 수마트라(Sumatera)에서 각각 신규공장을 가동할 계획이다.

RUM은 환경문제로 가동이 지연되고 있으나 2018년에는 가동을 시작할 것으로 예상되고 있으며 Sateri 역시 하반기 가동을 목표로 하고 있다.

비누·세제용은 공장규모가 작으나 전체적으로 대규모 시장을 형성하고 있고, 알루미나는 2016년 중국기업이 칼리만탄(Kalimantan) 공장을 신규 가동한데 이어 2020년까지 신증설 플랜트가 잇따라 가동할 예정이다.

가성소다는 아사히글래스의 자회사 Asahimas Chemical이 70만톤, Sulfindo Adiusaha가 30만톤 생산체제를 구축하고 있고 종이·펄프 메이저 APP 등이 자회사를 통해 자가소비용으로 총 30만톤 공장을 가동하고 있으며 부족물량은 주로 중국에서 수입하고 있는 것으로 알려졌다.

Asahimas Chemical은 풀가동으로 수요에 대응하고 있으나 Sulfindo는 2018년 초 이후 원인불명으로 전해설비 가동률이 하락해 수급타이트를 유발시키고 있다.

인디아. 중국 공급 감소도 영향

인디아도 가성소다 수요가 증가하고 있다.

인디아 알칼리제조자협회(AMAI)에 따르면, 인디아는 가성소다 내수가 2017년 약 400만톤에 달했으며 레이온섬유용이 20%, 알루미나용이 10%, 종이·펄프용이 10%를 차지한 것으로 파악되고 있다.

수요 신장률은 2012년 이후 연평균 5% 수준을 유지하고 있으며 2018년 이후에도 5-8%로 높은 수준을 기록할 것으로 예상되고 있다.

그러나 생산능력은 2017년 3월 말 기준 약 370만톤, 가동률은 약 80%에 그친 것으로 추정된다.

Grasim Industries, Gujarat Alkalies & Chemicals(GACL) 등이 메이저이며 소규모기업도 많은 것으로 파악되고 있다.

인디아는 염전이 서부지역에 분포하고 있어 생산능력 기준으로 전해설비의 50% 이상이 구자라트(Gujarat)를 비롯한 서부지역에 집중되고 있어 동부지역에 위치한 알루미나 공장에서는 가성소다를 상당량 수입하고 있는 것으로 알려졌다.

인디아 가성소다 시장은 2017년 중국의 생산량 감소 등에 따른 수급타이트의 영향으로 가격이 톤당 480달러에서 12월 700달러 수준으로 폭등했다.

이에 따라 DCM Shriram, Reliance 등이 증설투자를 추진하고 있어 2020년 총 생산능력이 400만톤을 돌파할 것으로 예상되고 있다.

이후에도 GACL이 합작기업을 통해 구자라트에서 신규 생산설비를 가동할 예정이나 정확한 시기는 밝히지 않고 있다.

인디아는 전력요금이 중동, 미국의 4-5배에 달해 투자규모가 비교적 작으며 염소를 활용해 PVC까지 일괄생산체제를 구축하고 있는 곳도 많지 않은 것으로 파악되고 있다.

그러나 PVC 수요가 계속 증가하고 있어 전해설비에 대한 투자가 PVC 투자로 이어질 가능성이 제기되고 있다.

일본, 2017년 생산량 400만톤 육박

일본은 가성소다 수요가 화학공업용을 중심으로 꾸준히 증가하고 있다.

자동차 등 내수산업이 호조를 보이고 있기 때문으로, 2018년에도 자동차 및 주택용을 중심으로 안정세를 유지할 것으로 예상되고 있다.

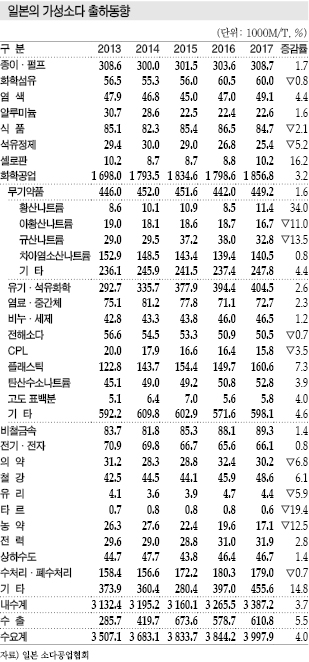

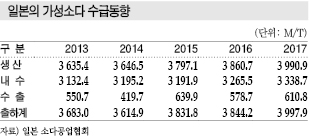

일본 소다공업협회에 따르면, 일본은 2017년 가성소다 생산량이 399만914톤으로 전년대비 3.4%, 출하량이 399만7933톤으로 4.0% 증가했다. 출하량 가운데 내수는 338만7169톤으로 3.7%, 수출은 61만764톤으로 5.5% 늘었다.

내수는 자가소비가 100만8091톤으로 2.8%, 판매가 237만9088톤으로 4.1% 증가했다.

내수출하는 약 55%를 차지하고 있는 화학공업용이 185만6771톤으로 3.2%, 종이·펄프용은 30만8706톤으로 1.7%, 염색정리용은 4만9052톤으로 4.4%, 셀로판용은 1만173톤으로 16.2%, 비철금속용은 8만9289톤으로 1.4%, 전기·전자용은 6만6148톤으로 0.8%, 철강용은 4만8644톤으로 6.1%, 전력용은 3만1912톤으로 2.8%, 상수도용은 4만6701톤으로 1.4%, 기타는 45만5557톤으로 14.8% 증가했다.

그러나 수처리·폐수처리용은 17만9011톤으로 0.7%, 화학섬유용은 6만3톤으로 0.7%, 식품용은 8만4748톤으로 2.1%, 석유정제용이 2만5420톤으로 5.2%, 의약용은 3만209톤으로 6.8%, 유리용은 4423톤으로 5.9%, 타르용은 622톤으로 19.4%, 농약용은 1만7138톤으로 12.5% 감소했다.

화학공업용은 무기약품용이 44만9228톤으로 1.6%, 유기·석유화학용이 40만4541톤으로 2.6%, 염료·중간물용이 7만2749톤으로 2.3%, 비누·세제용이 4만6530톤으로 1.2%, 플래스틱용이 16만644톤으로 7.3%, 탄산수소나트륨(Sodium Hydrogen Carbonate) 제조용이 5만2806톤으로 3.9%, 고도 표백분용이 5810톤으로 4.0%, 기타가 59만8119톤으로 4.6% 늘었다.

전해소다용은 5만544톤으로 0.7%, CPL(Caprolactam)용은 1만5800톤으로 3.5% 줄었다.

일본은 2017년 자동차 생산대수가 969만674대로 5.3% 증가한 반면 주택 착공건수는 96만641호로 0.3% 감소했다.

그러나 대도시권에서는 주택 수요가 비교적 안정세를 유지하고 있어 가성소다 내수도 증가하고 있는 것으로 파악된다.

가성소다 수출량은 액체제품이 136만8457톤으로 5.1%, 고체제품이 8919톤으로 24.1% 증가했다.

액체제품은 오스트레일리아 수출이 56만3346톤으로 8.0% 감소한 반면 인디아는 46만9569톤으로 96.3%, 말레이지아는 14만7810톤으로 22.0%, 미국은 6만736톤으로 65.7%, 베트남은 4만6167톤으로 3.8배 늘어 아시아를 중심으로 수출을 확대한 것으로 나타났다.

일본 가성소다 시장은 2018년에도 자동차 및 주택용을 중심으로 안정 신장할 것으로 예상되고 있으며 2019년 10월 소비세율 인상에 앞서 가수요가 발생할 가능성이 제기되고 있다.

도쿄올림픽·패럴림픽 관련수요도 본격화될 것으로 기대하고 있다.

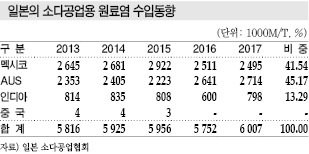

원료염, 2017년 600만톤 수입

일본은 2017년 소다공업용 원료염 수입량이 600만7140톤으로 4.4% 증가했다.

가성소다 및 소다회(Soda Ash) 수요가 안정세를 유지했기 때문이다.

소다공업은 가성소다, 염소, 수소를 제조하는 전해소다와 탄산가스, 암모니아를 발생시켜 합성 소다회를 제조하는 소다회 모두 소금을 기초원료로 사용하고 있으며 원료염은 전량을 수입에 의존하고 있다.

일본은 2017년 원료염 수요가 증가세를 나타냈다.

자동차 생산 등 내수산업이 호조를 보임에 따라 화학공업용을 중심으로 가성소다 내수 뿐만 아니라 수출도 함께 증가했기 때문이다.

소다회 생산량은 유리병, 분말세제용 등이 침체되고 있으나 자동차에 사용하는 판유리용 수요가 신장함에 따라 소폭 감소에 머물렀다.

수입은 오스트레일리아산이 271만3527톤으로 2.7%, 인디아산이 79만8458톤으로 13.3% 증가한 반면 멕시코산은 249만5155톤으로 0.6% 감소했다. 오스트레일리아산은 2년 연속 1위를 기록했다.

표, 그래프: <동남아의 가성소다 수요비중, 인디아 가성소다 메이저의 생산능력, 일본의 가성소다 출하동향, 일본의 가성소다 수급동향, 일본의 액체 가성소다 수출실적, 일본의 소다공업용 원료염 수입동향>