아시아 석유화학산업은 성장과 정체의 기로 한가운데서 갈피를 잡지 못하고 있다.

8월21-22일 말레이지아 쿠알라룸푸르(Kuala Lumpur)에서 열린 아시아 석유화학회의(APIC)는 현재 석유화학 시장을 둘러싼 명암을 재조명했으나 뚜렷한 결론을 내지는 못했다.

최근 몇년 동안 이어진 시황 상승 및 성수기에 따른 호조와 대조적으로 미국-중국의 무역전쟁으로 대표되는 보호무역주의 기조 확대 등 우려 요소가 확산되고 있기 때문이다.

석유화학, 장밋빛 전망 계속되지만…

APIC 2018은 과거 동아시아 석유화학회의(EAPIC) 시절부터 추산해 39회째이며 등록자가 2011명에 달해 2010년 1487명으로 최다 등록자수를 달성했던 인디아 회의의 기록을 갱신했다.

2019년에는 타이완에서 열릴 예정이다.

Petronas Chemical의 Sazali Hamzah 최고경영자(CEO)는 기조연설을 통해 “석유화학산업은 세계적인 메가트렌드”라면서 “특히, 아시아 및 아프리카에서 높은 성장이 기대된다”고 강조했다.

석유화학산업의 미래가 밝다고 선언한 것으로, Petronas가 최근 대규모 석유화학 프로젝트를 적극 추진하고 있는 배경에서 비롯된 것으로 해석되고 있다.

Petronas는 말레이지아 남부 Johor에서 약 30조원을 투입해 대규모 석유정제·석유화학 컴플렉스를 구축하는 RAPID 프로젝트를 진행하고 있다.

해외기업들도 말레이지아에 대한 투자를 확대하고 있다.

롯데케미칼은 자회사 롯데티탄(Lotte Chemical Titan)을 통해 에틸렌(Ethylene) 크래커 건설을 추진하고 있다.

중국·인디아, 아시아 성장 “쌍끌이”

말레이지아 외에 인도네시아, 타이, 베트남, 인디아, 파키스탄 등 아시아 국가들도 다양한 석유화학 프로젝트를 진행하고 있다.

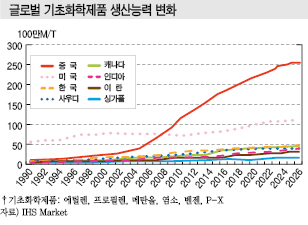

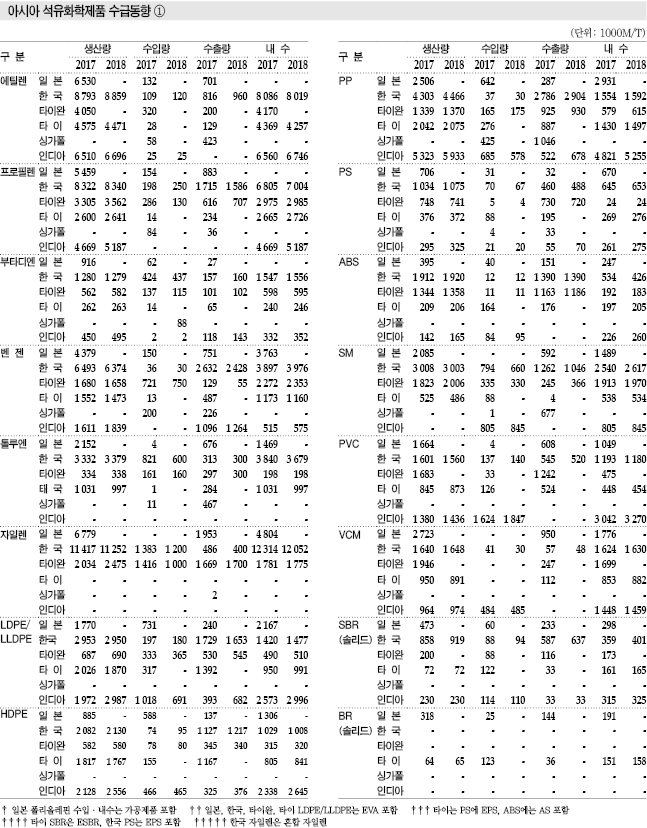

IHS Market에 따르면, 중국을 제외한 아시아 각국의 기초화학제품 생산능력은 현재 1억3700만톤 수준이며 앞으로 5년 동안 1500만톤 가량 더 늘어날 것으로 예상되고 있다.

25억명에 달하는 잠재적 소비자들이 석유화학제품, 플래스틱 가공제품 수요 신장을 이끌고 있기 때문이다.

국제통화기금(IMF)이 2018년, 2019년 세계경제 성장률이 3.9%을 기록할 것으로 예측한 것도 투자 확대 배경이 되고 있다.

특히, 중국이 6.6%, 인디아가 7.0% 이상으로 높은 성장률을 나타낼 것으로 예상되고 있다.

인디아 석유화학제조자협회(CPMA)의 Kamal Nanavaty 회장은 “중국과 인디아가 아시아 시장 성장의 중심에 있다”고 강조했다.

IHS Market 역시 인디아의 열가소성 수지 내수가 2040년 5630만톤으로 2016년에 비해 4배 이상 급증할 것이라고 언급하며 인디아의 성장세를 높게 평가했다.

그러나 세계 각국은 아직까지 중국의 성장세에 많은 관심을 나타내고 있다.

IHS Market은 중국의 기초화학제품 생산능력이 급성장해 2026년에는 미국의 2배를 넘어설 것이라고 예상했다.

또 생산능력 뿐만 아니라 수요도 급증할 것으로 예상하고 있다.

IHS는 2018년 글로벌 화학제품 수요가 6억3900만톤으로 증가하는 가운데 아시아가 55%를 차지하고 중국이 36%를 장악할 것으로 예상했다.

아울러 석유화학제품의 높은 수익성을 바탕으로 세계적으로 신증설이 가속화될 것으로 전망했다.

2018-2021년 진행되는 올레핀 신증설 프로젝트만 1500만톤 수준에 달하고, 특히 프로필렌(Propylene)은 500만톤을 상회하는 수준으로 신증설이 이루어지고 있다.

석탄을 이용하는 CTO(Coal to Olefin)도 2018-2024년 신증설 능력이 470만톤을 넘고 있다.

미국-중국 무역분쟁에 셰일혁명 “주목”

시장 성장에 대한 장밋빛 전망으로 가득찼던 8월21일과 달리 8월22일 회의에서는 미국-중국 무역분쟁을 비롯한 보호무역주의 기조에 대한 우려가 급부상했다.

타이완 석유화학산업협회의 린 후젠 회장은 “미국-중국 무역전쟁으로 중국 수출이 영향을 받는 것을 우려하고 있다”고 밝혔다.

한국 석유화학협회의 허수영 회장 역시 “아시아 화학산업 전체적으로 보호무역주의에 대한 경종을 울릴 필요가 있다”는 의사를 표명했다.

IHS Market은 2019년까지 국제유가가 배럴당 75-85달러 수준을 유지할 것이라는 가정을 기본 전제로 여러 전망을 제시했으나 미국-중국의 무역마찰이 계속 영향을 미친다면 국제유가가 100달러를 돌파하고 다른 시장 환경도 함께 급변할 수 있다고 우려했다.

2017년까지 APIC의 주요 의제로 등장했던 미국 셰일가스(Shale Gas) 베이스 석유화학제품은 2018년 회의에서도 많은 관심을 끌어모았다.

Argus Research에 따르면, 미국은 2021년까지 에틸렌 1277만톤, PE(Polyethylene) 882만톤 이상을 신규 가동할 예정이다.

신증설 물량을 수출하기 위해 수출거점 확장에 총력을 기울이고 있으며 대부분을 중국에 수출할 예정이어서 계획대로 중국이 미국산 에틸렌과 PE 수입을 늘리게 된다면 아시아 에틸렌 가동률은 2021년경 84% 정도로 떨어질 것으로 예측되고 있다.

폐플래스틱, 새로운 과제로 부상…

APIC 2018에서 또다른 관심사로 해양 플래스틱 폐기물 문제가 대두됐다.

EU(유럽연합)가 규제 강화에 앞장서고 있으며 음식점을 중심으로 플래스틱 식기 사용량을 줄이는 움직임이 확산되고 있기 때문이다.

아울러 재생, 생분해성, 바이오 플래스틱 등으로 전환하는 흐름도 자리를 잡아가고 있다.

Lux Research는 PP(Polypropylene)의 63.7%, 프로필렌의 39.3%가 소모제품에 사용된다며 세계 각국의 규제 강화에 영향을 받는 화학제품의 양도 비슷한 수준을 나타낼 것이라고 예상했다.

하지만, 석유화학기업들이 바이오 기술 확립에 나타내던 관심이 줄어들고 있고 바이오 벤처기업 중에는 도산하는 곳이 적지 않아 플래스틱 문제 해결이 요원해지고 있다.

물론, 현재 메이저 브랜드, 소매업자 등이 해양 폐플래스틱 문제 해결을 위해 주력하고 있어 흐름이 다시 바뀔 가능성도 제기되고 있다.

영국 조사기업 Tecnon OrbiChem은 플래스틱 관련기업들이 재생가능제품, 생분해성제품, 지속가능제품 등을 널리 알림으로써 도덕적인 지위를 되찾을 수 있을 것이라고 지적하고 있다.

석유화학기업들도 해양 폐플래스틱 문제에 대해 자체적인 해결책을 내놓고 있다.

일본 석유화학공업협회의 모리카와 코헤이 회장은 “플래스틱 폐기물 회수, 유효이용 관련 시스템을 정비할 필요가 있다”고 강조했다.

이어서 “일본은 플래스틱의 유효이용률이 80% 이상에 달하고 있다”고 언급하면서 일본의 다양한 유효이용 사례를 소개했다.

일본은 7월 일본 화학공업협회, 석유화학공업협회 등 관련단체 5곳이 참여해 해양 플래스틱 문제 대응 협의회를 출범시킨 바 있다.

환경문제에 대한 과학지식 축적, 환경영향 평가, 해외 각국과의 연계 등 3가지 활동을 중심으로 다양한 체제 마련에 나설 예정이다.

해외 각국과의 연계 분야에서는 그동안 축적해온 3R(발생억제·재사용·재이용) 기술과 관련된 노하우를 세계 각국으로 확산시키는 방안을 적극 검토하고 있다.