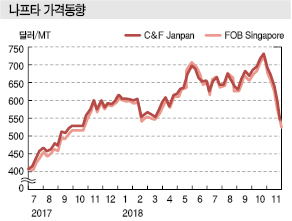

나프타(Naphtha)는 아시아 가격 등락이 심화되고 있다.

아시아 나프타 가격은 한동안 유럽, 미국의 가솔린 수요 감소, 역외물량의 아시아 유입 증가 등으로 6월 이후 수급이 급속히 완화되며 톤당 630달러 이하로 하락했다.

석유수출국기구(OPEC)의 증산 영향으로 8월 들어 WTI(서부텍사스 경질유)가 배럴당 60달러 중반까지 약세를 나타낸 것 역시 하락요인으로 작용했다.

하지만, 미국이 이란에 대한 경제제재를 재개하고 나이지리아 공급불안까지 겹치며 WTI가 70달러를 넘어서는 수준으로 상승했고 나프타 역시 4개월만에 700달러대를 돌파했다.

국제유가는 OPEC이 6월 총회에서 일일 약 100만배럴에 달하는 증산을 결정하며 하락할 것으로 예상됐으나 미국이 이란에 대한 제재를 들고나옴에 따라 오히려 강세를 지속해 WTI 가격이 6월 말 74달러를 형성하며 3년7개월만에 최고치를 기록했다.

다만, 미국이 원유 비축물량을 방출하고 OPEC 증산이 효과를 나타내며 8월 중순에는 일시적으로 WTI가 64달러 정도까지 하락했다.

이후 미국의 이란 제재 발동, 미국의 원유 재고량 감소, 나이지리아와 베네주엘라의 공급 불안 등이 강세요인으로 작용하며 70달러대를 회복했다.

그러나 미국이 이란에 대한 제재에 들어갔음에도 불구하고 중국 경제가 침체조짐을 보이면서 수요 감소 우려가 현실화됨으로써 11월 초 WTI가 55달러 수준으로 폭락했으며, 나프타의 기준으로 작용되는 브렌트유(Brent)도 65-66달러로 폭락했다.

나프타는 아시아 스팀크래커 정기보수가 집중된 4-5월 하락할 것으로 예상됐으나 국내 컨덴세이트(Condensate) 수요기업들이 원료 일부를 나프타로 전환하고 유럽, 미국의 가솔린 수요가 꾸준히 이어지며 수급이 타이트해져 5월 중순 700달러를 넘어섰다.

6월에는 유럽, 미국의 가솔린 수요 감소, 역외물량의 아시아 유입 확대 등으로 수급이 완화됐고 인디아산의 현물거래 증가, 국내기업의 정기보수에 따른 수요 감소, 중동의 리포머(Reformer) 트러블 등으로 공급과잉이 심화되면서 아시아 가격은 630달러 이하로 떨어졌다.

그러나 9월 중순부터는 국제유가 상승의 영향으로 다시 오르기 시작해 9월 마지막 주에는 700달러대를 회복했다.

하지만, 11월 들어서면서 국제유가가 폭락하기 시작하면서 나프타도 동시에 폭락세를 나타내 11월 초에는 500달러대 중반으로 추락했다.

국제유가는 비OPEC 국가들이 생산량을 확대하며 이란산 공급 감소 영향을 최소화하고 있는 가운데 중국 수요가 줄어들면서 60달러가 붕괴됐으며 OPEC의 증산여력에 한계가 있고 지정학적 리스크가 계속되고 있음에도 불구하고 당분간 약세행진을 이어갈 것으로 예상되고 있다.

나프타 역시 한국, 일본, 타이완 등 동북아시아의 정기보수가 종료됨으로써 중동의 리포머 복구에도 불구하고 수급이 한층 타이트해져 초강세를 계속할 것으로 예상됐으나 국제유가가 연속 폭락하면서 구매수요가 크게 줄어들어 추락을 면치 못했다.

다만, 11월 중순에는 브렌트유가 배럴당 66달러대로 떨어졌음에도 불구하고 나프타는 톤당 540달로대 후반으로 오히려 상승했다.

아시아 나프타 시세는 당분간 국제유가 등락에 따라 움직일 것이 확실시되고 있는 가운데 정기보수 종료에 따른 구매수요 증가, 바이어들의 심리적 동요, 중국 경제의 침체 정도, 미국-중국 무역전쟁의 확산 등에 따라 역주행할 가능성이 주목되고 있다.