에탄올(Ethanol)은 중국이 일부 화학적 합성으로 생산하고 있는 것을 제외하면 생산량의 95% 이상을 옥수수, 사탕수수 등 농작물의 탄수화물을 발효해 제조하고 있다.

2017년에는 소비량이 1178억리터에 달한 것으로 추산되고 있으며 앞으로 5년 동안 연평균 2.1% 신장할 것으로 예상되고 있다.

주요 용도는 연료, 공업, 음료 3가지로 연료용이 최대이며 자동차 연료 수요 증가를 타고 최근 20년 사이 성장이 가속화되고 있다.

국제가격, 상승행진 다시 시작한다!

공업용 에탄올은 중국 거래가격이 앞으로도 강세를 나타낼 것으로 예상된다.

중국은 공업용 에탄올 가격이 2017년 8월 톤당 5000위안을 형성한 후 중국 정부가 정책적으로 에탄올 사용을 장려한 영향으로 강세가 계속돼 2018년 5월에는 6000위안 수준에 달했다.

다만, 현재 재고가 일정수준 유지되고 있어 6000위안 이상으로는 상승하지 않을 것으로 예상된다.

에탄올은 주로 원료인 타이산 카사바(Cassava) 급등세의 영향을 받아 상승한 것으로 판단된다.

중국은 타이로부터 카사바로 제조한 타피오카 칩을 주로 수입하기 때문에 타이의 수급이 중국산 에탄올 가격에 직접적으로 영향을 미치고 있다.

중국이 2016년 3월 옥수수 임시비축정책을 개정하며 카사바 대신 옥수수 사용을 권장한 후 라오스, 캄보디아산 타피오카 칩이 시장점유율을 확대하며 타이산은 공급과잉에 빠져 가격이 대폭 하락했다.

이에 따라 재배품목을 수익성이 높은 사탕수수, 옥수수, 파인애플 등으로 전환하는 움직임이 확대됐고 카사바 경작면적은 급격히 줄어들고 있다.

카사바 가격도 2015년 kg당 평균 6.78바트에서 2016년 5.66바트로 떨어졌고 2017년에도 하락세가 이어져 5월 4.56바트를 형성했다.

하지만, 타이 정부가 중국의 수요 감소에 맞추어 공급을 조절함에 따라 2018년 2월 6.37바트로 상승 전환했고 계속 강세를 유지하고 있다.

글로벌 카사바 가격도 타이산의 영향으로 상승세를 유지하고 있다.

FOB Bangkok은 2017년 6월 톤당 155달러를 형성한 후 급등하기 시작해 2018년 5월 235달러에 달했다.

에탄올 가격은 6월 이후에도 상승곡선을 그리고 있다. 여름철은 에탄올 성수기이며 원료가격도 계속 강세를 유지하고 있기 때문이다.

또 중국이 가솔린에 에탄올을 혼합한 연료를 2020년까지 보급시키겠다고 밝히면서 정책적으로도 수요가 신장할 기반이 마련된 것으로 판단된다.

산동(Shandong)은 일부 도시들이 3월부터, 톈진(Tianjin)은 10월부터 에탄올 10% 함유 가솔린 판매에 돌입한 것으로 파악되고 있다.

가솔린에 비해 가격경쟁력 떨어져

자동차용 연료로 투입되는 에탄올은 바이오에탄올로 불리며 최근에는 전체 소비량의 80-90% 가량을 장악하는 수준까지 확대되고 있다.

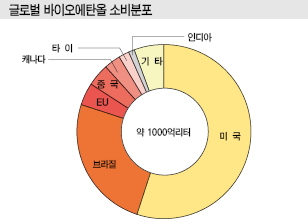

시장규모도 1000억리터 수준으로 성장한 것으로 파악된다.

바이오에탄올 가운데 함수 에탄올은 가솔린, 에탄올 등 1종류 연료를 혼합해 주행할 수 있도록 설계된 플렉스 연료 자동차의 가솔린 대체소재로 투입되고 있다.

일부 국가에서는 무수 에탄올을 가솔린에 혼합해 사용하고 있다.

일본은 에탄올 10%를 혼합한 가솔린(E10) 대응 자동차를 보급하고 있으며 급유구 주변에 라벨을 부착해 구분하고 있다.

바이오에탄올을 가솔린에 첨가하면 함산소율, 옥탄가를 향상시킬 수 있다.

그동안 각국 정부의 보조금 등 정책적 지원에 힘입어 시장이 성장했으며 앞으로도 성장세를 이어가기 위해서는 가솔린에 비해 강력한 코스트 경쟁력을 갖출 필요가 있어 추가적인 정책적 지원이 요구되고 있다.

온실가스 배출 감축 효과가 있기 때문에 파리협정 이행을 위해 지원체제가 확충될 것으로 기대되고 있다.

국내에서도 문재인 정부가 들어서며 신재생에너지 사용비중을 급격히 높이고 있어 바이오에탄올 수요증가로 이어질 가능성이 대두되고 있다.

미국·중남미 호조에도 DuPont·BETA 철수

미국은 글로벌 바이오에탄올 소비량 가운데 54.8%를 차지하고 있다.

2014년 이후 국제유가가 하락하며 가솔린 수요가 되살아나 바이오에탄올 소비량이 줄어들 것으로 우려됐으나 북미·중남미가 판매하는 가솔린은 대부분이 바이오에탄올 10% 함유제품이어서 결과적으로는 바이오에탄올 소비 증가로 이어지고 있다.

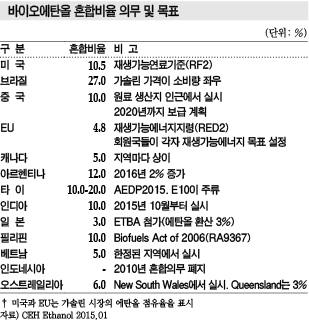

2017년에는 재생가능연료기준(RFS2: Renewable Fuel Standard 2)이 설정한 미국 자동차용 가솔린, 경차에 혼합하는 의무량(RVO: Renewable Volume Obligations) 목표인 10%를 기존의 옥수수 베이스 바이오에탄올을 통해 달성한 것으로 파악된다.

반면, 식량 수급을 저해하지 않는 2세대 바이오 변환 기술을 활용하는 셀룰로오스(Cellulose) 베이스 에탄올 개발은 지연되고 있으며 아직까지 소규모 프로젝트 단계에만 머무르고 있다.

미국 듀폰(DuPont)과 이태리 BETA Renewables이 공장을 매각한 것 역시 경제성이 떨어진다는 것을 증명하고 있다.

브라질은 글로벌 바이오에탄올 점유율이 26%로 세계 2위 시장으로 자리매김하고 있다.

외자 유치를 통해 대규모·근대화 공장 건설을 진행하며 시장이 급속도로 발전했으며 브라질 정부도 2016년 1월 바이오에탄올 의무혼합 비율을 27%로 높임으로써 정책적으로 지원했다.

하지만, 가솔린에 비해 가격경쟁력이 떨어져 최근 3년 동안에는 생산량과 소비량 증가율이 낮은 수준에 머무른 것으로 파악된다.

브라질 정부는 바이오연료산업을 육성하기 위한 Renova Bio 프로그램을 통해 바이오연료의 생산성 개선 및 장기적인 이산화탄소(CO2) 배출량 감축에 주력하고 있다.

유럽 바이오연료 확대 지원하나 아시아는 …

유럽은 재생가능에너지지령(RED2: Reneable Energy Directive 2) 및 연료품질지령(FQD 2015: Fuel Quality Directive)을 통해 바이오에탄올 등 바이오연료의 사용 목표를 설정하고 있다.

하지만, 기존 생산기술에 한계가 있고 식량 수급을 저해할 수 있어 시장이 크게 성장하지 못하고 있다.

다만, 2020년 온실가스 감축 목표를 달성하기 위해서는 바이오연료 채용이 반드시 필요하기 때문에 EU(유럽연합) 각국이 지원을 강화하고 있다.

중국은 에탄올을 주로 음료 용도에 투입했으나 최근에는 자동차 연료용 바이오에탄올 사용량이 급증하고 있다.

과거에는 저렴한 미국산 수입에 의존했으나 2016년 석탄을 원료로 사용하는 합성 에탄올 공장을 상업가동해 자체 생산을 확대하고 있다.

2017년에는 미국산 수입 에탄올에 반덤핑관세를 부과함으로써 자체생산 체제를 강화하겠다는 의지를 드러낸 바 있다.

중국 정부는 2020년까지 바이오에탄올 혼합 의무를 10%로 상향 조정할 계획이며 새로운 생산설비를 구축함으로써 목표 달성에 속도를 낼 방침이다.

아시아 시장에서는 인디아, 타이가 에탄올 수요 증가를 견인하고 있다.

다만, 인디아는 음·식료용, 공업용 사용량이 많고 자동차 연료용 바이오에탄올 소비량은 미미한 것으로 파악된다.

타이는 대체에너지개발계획(AEDP 2015: Alternative Energy Development Plan 2015)을 통해 10% 혼합 가솔린 사용을 촉진하고 있다.

일본에서는 주로 에탄올 유도제품인 ETBE(Ethyl tert-Butyl Ether)를 가솔린과 혼합해 사용하고 있다.

식량과 경쟁하지 않는 셀룰로오스 베이스 2세대 바이오에탄올은 아직까지 소규모 생산에 그치고 있으며 국제유가 급락 후에는 경제성이 떨어진다는 이유로 상업적 수준으로 더 이상 발전하지 못하고 있다.