국내 석유화학산업은 국제유가 반등, 정유기업과의 경쟁 심화, 환경규제 강화, 미국-중국 무역전쟁 격화에 따라 불황기에 접어들고 있다.

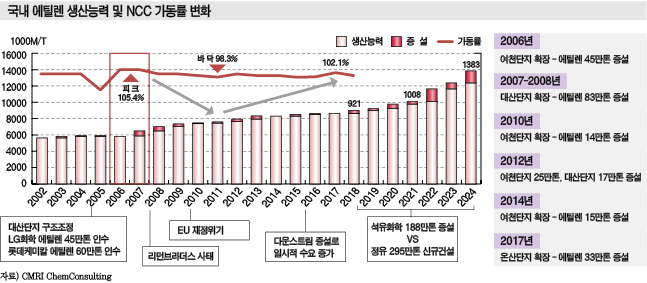

특히, 국내 NCC(Naphtha Cracking Center) 6사의 에틸렌(Ethylene) 생산능력은 2017년 900만톤으로 미국, 중국, 사우디에 이어 세계 4위에 올라 불황국면에서 상당한 타격을 입을 것으로 우려되고 있다.

화학경제연구원 컨설팅사업부(CMRI ChemConsulting)에 따르면, 국내 에틸렌 생산능력은 LG화학, 롯데케미칼, SK이노베이션, 한화토탈, 여천NCC 등 석유화학기업들이 규모화에 집중하고 있고 최근 저유가로 마진 압박이 심한 정유기업들까지 석유화학 투자에 가세함으로써 2024년에는 에틸렌 생산능력이 총 1383만톤에 달할 것으로 예상된다.

반면, 일본은 다운사이징을 통해 에틸렌 생산능력을 2017년 648만톤으로 156만톤 감축함으로써 공급과잉의 타격이 크지 않을 것으로 예상된다. 일본은 2011년부터 업스트림은 중동, 다운스트림은 동남아시아로 이전하면서 내실 다지기에 집중하고 있다.

하지만, 국내 석유화학기업들은 양적인 성장에 집중함으로써 포트폴리오 다각화, 원료 다양화, 수출장벽을 넘기 위한 질적 투자에는 소홀해 불황국면에서는 경쟁력이 크게 떨어지는 것으로 평가된다.

올레핀, 나프타 급등으로 수익성 악화

2018년 국제유가는 브렌트유(Brent) 기준 배럴당 69.2달러에서 시작해 10월 80.5달러까지 치솟음으로써 1-11월 평균 73.2달러를 형성했고 2019년에도 76달러 내외를 형성할 것으로 예상되고 있다.

2018년 11월에는 산업경기를 반영하는 두바이유(Dubai) 현물가격이 배럴당 68.6달러를 형성한 반면, 미래 경기에 대한 기대가 반영된 WTI(서부텍사스 경질유) 선물가격은 69.6달러로 약간 높은 수준을 나타냈다.

선물가격과 현물가격의 역전현상은 글로벌 경기 개선보다는 미국의 원유 생산 확대에 따른 일시적 현상으로 12월에는 제자리를 찾아 두바이유가 재역전했다.

EIA는 2019년 WTI가 배럴당 64.9달러로 2018년 66.8달러를 하회하고 글로벌 경기도 침체될 것으로 예상하고 있다.

즉, 경기는 악화되는 반면 국제유가(현물)는 올라 정유 및 석유화학산업이 수익성을 회복하기 어려울 것으로 판단하고 있다.

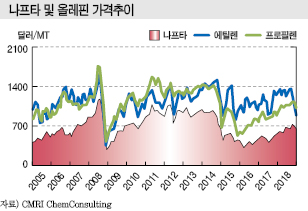

브렌트유에 연동되는 나프타(Naphtha) 가격은 2018년 1-11월 톤당 평균 630달러로 2007년 698달러에 비해 10% 정도 하락했다. 국제유가는 배럴당 72.0달러에서 73.2달러로 상승했으나 나프타는 하락해 전체적으로 석유화학의 수익성이 개선된 것으로 판단되고 있다.

컨덴세이트 스플리터(Condensate Spliter) 확대로 나프타 공급이 증가했기 때문이다.

그러나 기초유분은 프로필렌(Propylene)을 제외하고는 나프타와의 스프레드가 줄어들어 NCC의 수익성은 악화된 것으로 분석된다.

그러나 기초유분은 프로필렌(Propylene)을 제외하고는 나프타와의 스프레드가 줄어들어 NCC의 수익성은 악화된 것으로 분석된다.

2016년에는 나프타 400달러에 에틸렌 1070달러로 에틸렌이 나프타의 2.7배에 달했지만 2017년에는 나프타 496달러에 에틸렌 1151달러로 2.3배, 2018년에는 나프타 627달러에 에틸렌 1248달러로 2.0배 수준에 불과했다.

부타디엔(Butadiene)도 2016년 평균 1145달러로 나프타의 2.9배에 달했으나 2018년에는 자동차 경기 침체와 중국의 신증설이 맞물리면서 합성고무 가격이 약세를 장기화함으로써 1405달러로 떨어져 나프타의 2.2배에 불과했다.

다만, 프로필렌은 PDH(Propane Dehydrogenation) 및 RFCC(Residue Fluid Catalytic Cracker), NCC 등으로 원료를 다양화함으로써 나프타의 1.7배 수준을 유지했다.

국제유가가 배럴당 40-50달러에 불과했던 저유가 사대의 슈퍼호황이 끝나고 나프타 상승분을 최종제품에 전가하기 어려운 70달러대 중유가 시대가 다시 찾아와 불황을 예비한 것으로 해석된다.

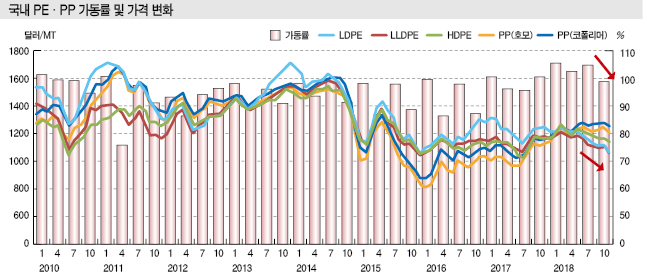

3대 다운스트림도 일제히 하락 “수익 악화”

기초유분 가격이 하락하면서 3대 다운스트림도 약세가 이어지고 있다.

특히, PE(Polyethylene) 및 PP(Polypropylene)는 2018년 7월 국내 석유화학기업들이 가동률을 감축했음에도 불구하고 급락과 폭락 현상을 반복하고 있다.

LDPE(Low-Density PE)는 2017년 1월 첫주 CFR FE Asia 톤당 1330달러에서 11월 둘째주 1250달러로 6.0% 하락에 그쳤으나 2018년에는 1190달러에서 1040달러로 12.6% 급락했다. LLDPE(Linear LDPE)도 2017년에는 1160달러에서 1190달러로 상승한 반면 2018년에는 1155달러에서 1040달러로 10.0%, HDPE(High-Density PE)는 2017년 1160달러에서 1170달러로 올랐으나 2018년에는 1160달러에서 1130달러로 2.6% 떨어졌다.

PP는 2017년 1000달러에서 1120달러로 12.0% 급등했으나 2018년에는 1170달러에서 1200달러로 2.6% 상승에 그쳐 상승폭이 크게 둔화됐다.

국내 PE 및 PP 가동률이 2018년 10월 98.9%에서 11월 96.2%로 하락했음에도 불구하고 현물가격은 약세를 면치 못했다.

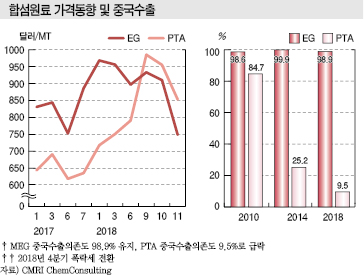

합섬원료도 하락세를 나타냈다.

MEG(Monoethylene Glycol)는 2018년 10월 셋째주에 톤당 889달러, PTA(Purified Terephthalic Acid)는 925달러, AN(Acrylonitrile)은 1981달러로 하락했다.

최대 수출 대상국인 중국의 의류 제조업 총생산이 2016년 2조4646억위안에서 2017년 2조2929억위안으로 감소한 가운데 의류 생산기업의 평균 순이익률이 9.3%로 낮아졌기 때문이다. 2018년에는 평균 순이익률이 8.7%로 둔화돼 의류 생산량이 감소한 것으로 추정되고 있다.

MEG는 전체 수출 중 중국비중이 98.9%에 달해 하락이 예견됐지만 PTA는 중국비중이 9.5%에 불과한데도 하락세를 면치 못했다.

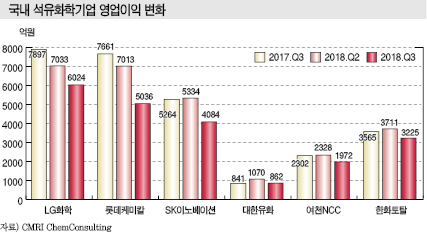

석유화학제품 가격이 하락하면서 국내 석유화학기업들의 영업이익도 감소하고 있다.

6대 NCC 가동 석유화학기업의 영업이익은 2018년 3분기 2조1203억원으로 2017년 3분기 2조7530억원에 비해 22.3% 급감했고 2018년 2분기 2조6489억원에 비해서도 20.0% 줄어들었다.

영업이익은 LG화학 6024억원, 롯데케미칼 5036억원으로 2017년 3분기에 비해 1600억-1800억원 감소했다.

여기에 2018년 11월 모노머는 상승세로 전환된 반면 합성수지, 합섬원료, 합성고무는 하락세를 계속해 2019년에도 2016-2017년 수준의 영업이익을 회복하기는 어렵고 적자로 전환될 가능성까지 제기되고 있다.

석유화학 전체적으로도 한국산을 가장 많이 수입하는 중국이 더이상 성장동력으로서 역할을 수행하기 힘들 것으로 예상되고 있다.

중국은 석유화학 자급률이 2017년 기준 합성수지 81%, 합섬원료 83%, 합성고무 81%로 이미 최고수준에 도달한 것으로 평가되고 있다.

특히, 중국은 2018년 경제성장률이 6.6%로 2015년 7.0% 이후 연착륙을 계속하고 있고 2019년에는 6.4%로 둔화된 후 2020년에는 5%대로 하락할 것으로 예상돼 석유화학제품 수입 감소가 불가피해지고 있다.

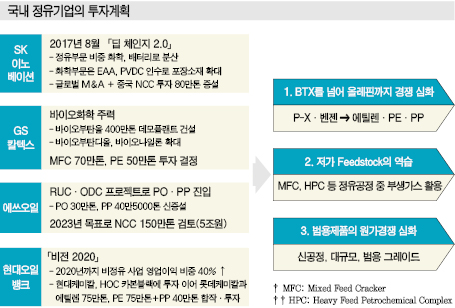

정유3사 진입으로 석유화학 과열경쟁 “우려”

국내 석유화학산업은 원료 공급자에서 경쟁자로 위치를 바꾼 정유3사의 공격적 투자에 따라 경쟁과열이 우려되고 있다.

정유3사의 석유화학 진입은 2번째 단계로 평가되고 있다.

처음에는 BTX로 대변되는 액체 석유제품에 대한 투자로, 친환경 휘발유에 대한 요구로 기존에 배합하던 BTX 투입이 금지되자 정유기업들은 판매를 목적으로 BTX를 분리해 상품화하면서 석유화학 시장에 진입했다.

그리고 P-X(Para-Xylene)로 포트폴리오를 확장했다.

P-X는 정유기업들이 생산, 운송, 판매 경험을 보유하고 있는 액체 화학제품으로 에쓰오일이 선제적 투자를 통해 톤당 400달러 이상의 스프레드를 올리면서 성공을 거두자 SK인천석유화학에 이어 SK종합화학이 일본과 합작으로 투자를 이어갔다.

최근에는 석유화학 본무대라고 할 수 있는 올레핀 및 3대 다운스트림 진입으로 이어지고 있다.

정유3사는 2014년 12월 두바이유가 배럴당 60달러 아래로 떨어지고 2016년 27.6달러까지 폭락하자 정제마진을 기대하기 어렵다고 판단해 석유화학 시장 진입을 본격화하기 시작했다.

정유기업의 크랙마진은 2014년과 2015년 배럴당 8.0달러로 영업이익이 높았으나 2017년 6.2달러로 낮아졌고 2018년 상반기에는 7.0달러에 머물렀다. 나프타의 크랙마진도 2015년 배럴당 0.9달러에서 2018년 상반기에 0.4달러로 하락했다.

국제유가 하락에 더해 컨덴세이트 스플리터 도입을 확대함에 따라 국내 나프타 수요 중 생산 비중이 2009년 19%에서 2018년 28%대로 높아짐으로써 경유, 항공유 등에 비해 마진이 감소하자 정유기업들은 나프타 내재화를 통한 수익률 제고방안을 고민할 수밖에 없었던 것으로 해석된다.

정유기업들은 공정상 잉여 유분을 재활용해 우선적으로 스팀 크래커에 투입하겠지만 상황에 따라서는 상업판매하던 나프타를 내재화할 가능성이 높아지고 있다.

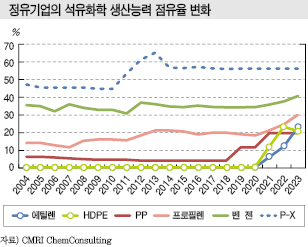

2018년 정유기업의 P-X 생산능력 점유율은 이미 56%로 높아졌으나 에틸렌, HDPE는 0%에 불과했다. 그러나 2023년에는 생산능력 점유율이 에틸렌은 23%로 확대되고 HDPE도 21%에 달해 경쟁심화가 불가피해지고 있다.

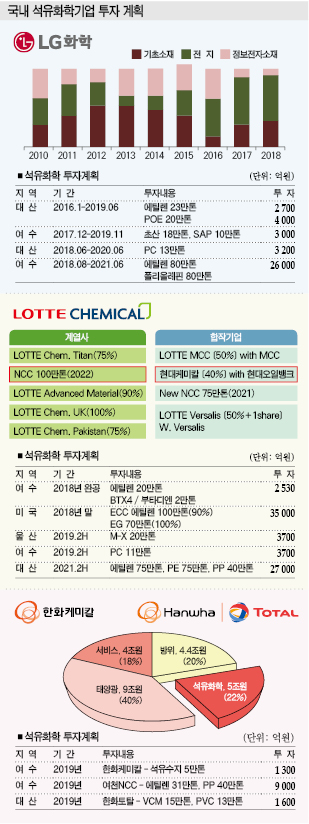

2021년 현대오일뱅크가 롯데케미칼과 합작으로 에틸렌 생산능력 75만톤의 NCC를 중심으로 PE 75만톤, PP 40만톤을 신설하고 2022년에는 GS칼텍스가 에틸렌 생산능력 70만톤의 MFC(Mixed Feed Cracker), PE 50만톤을 신규 가동할 계획이다.

이미 HS-RFCC(High Severity RFCC) 프로젝트를 통해 에틸렌 생산능력 20만톤을 확보한 에쓰오일도 5조원을 투입해 에틸렌 생산능력 150만톤의 NCC를 비롯해 PE, PP 투자를 검토하고 있다.

다만, 정유기업들은 합성수지 중 개발도상국 소비비중이 높은 HDPE, PP 등을 중심으로 투자함으로써 고정비 부담이 높아질 것으로 우려된다.

특히, 국제유가가 다시 중유가 수준으로 상승하고 있어 저가의 잉여유분 활용 시너지를 유지할 수 있을지 의문시돼 신중한 경제성 검토가 요구되고 있다.

▶ 다음호에 계속

표, 그래프: <국내 에틸렌 생산능력 및 NCC 가동률 변화, 나프타 및 올레핀 가격추이, 합섬원료 가격동향 및 중국수출, 국내 정유기업의 투자계획, 국내 석유화학기업 영업이익 변화, 국내 PE·PP 가동률 및 가격 변화, 국내 석유화학기업 투자 계획, 정유기업의 석유화학 생산능력 점유율 변화>