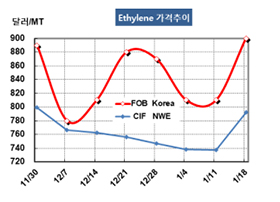

에틸렌(Ethylene)은 폭등세로 돌아섰다.

아시아 에틸렌 시장은 원료가격이 폭등한 가운데 역외물량 유입이 제한됨으로써 수급이 타이트해져 900달러에 도달했다.

에틸렌 시세는 1월18일 FOB Korea 톤당 900달러로 90달러 폭등했고 CFR SE Asia는 855달러로 95달러 폭등했다. CFR NE Asia 역시 955달러로 85달러 폭등했다.

유럽에서 스팀 크래커가 예정에 없이 가동을 중단하면서 동남아 및 중국 시장 유입물량이 줄어들었기 때문으로, CIF NWE는 톤당 900달러로 하루에 36달러 급등했다.

타이의 PTT가 2월 5000톤을 현물로 공급한다고 밝혔음에도 불구하고 폭등을 막지 못했다. 동남아는 신규 건설한 다운스트림 플랜트가 시험 가동에 들어가면서 에틸렌 수요가 늘어나고 있다.

중국기업들이 준철연휴에 대비해 구매를 확대한 것도 폭등요인의 하나로 작용했다.

하지만, 춘절연휴에 대비한 재고 보충은 일시적 현상이고 다운스트림 PE(Polyethylene), MEG(Monoethylene Glycol) 가동률이 하락하는 등 에틸렌 수요가 살아나지 않고 있어 폭등은 일시적 현상으로 판단되고 있다.

타이완의 CPC(Chinese Petroleum)도 전력 공급 이상으로 가동을 중단했던 린유안(Linyuan) 소재 No.6 크래커를 일주일도 되지 않아 재가동하고 곧바로 100% 가동했다. No.6 크래커는 에틸렌 생산능력이 72만톤이다.

일본도 2018년 11월 에틸렌 수출량이 22만3400톤으로 전월대비 14.0%, 전년동월대비 15.2% 증가한 것으로 나타났다.

한편, 인도네시아의 Chandra Asri Petrochemical(CAP)은 3분기에 한달간 정기보수를 진행하면서 올레핀을 디보틀넥킹한다. 에틸렌 생산능력은 86만톤에서 90만톤으로, 프로필렌(Propylene)은 47만톤에서 49만톤으로 확대한다. PE는 33만6000톤 플랜트를 가동하고 있는 가운데 신규로 40만톤 플랜트를 추가 건설한다.