LDPE(Low-Density Polyethylene)는 오랜만에 상승했다.

아시아 LDPE 시장은 무역상들이 수요가 부진함에도 불구하고 원료코스트가 상승했다는 점을 이유로 오름세를 유도했다.

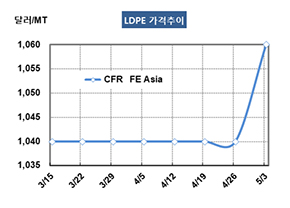

LDPE 시세는 5월1일 CFR FE Asia 톤당 1040달러로 20달러 상승했고 CFR SE Asia는 1080달러로 20달러 올랐다.

무역상들이 메탈로센(Metallocene) LLDPE(Linear Low-Density PE) 폭등을 유도한데 이어 LDPE까지 상승시킴으로써 마진 개선을 시도하고 있다.

나프타(Naphtha)가 지난주에 600달러를 넘어선 것을 가장 큰 이유로 들었으나 원료 에틸렌(Ethylene)은 이미 900달러가 붕괴돼 원료코스트가 하락했고 에틸렌은 약세를 계속하고 있다.

아시아는 LDPE 코스트가 연초에 비해 40%, 중동은 50% 급등했다는 점을 강조하고 있으나 에틸렌은 2019년 들어 최저수준을 향해 줄달음치고 있다.

LDPE 생산기업들이 병산제품인 EVA(Ethylene Vinyl Acetate) 생산에 주력함으로써 LDPE 생산이 줄어들어 수급이 타이트해지고 있다는 것도 새빨간 거짓으로, EVA 생산을 확대할 아무런 요인도 발견되지 않고 있다.

중국 내수가격이 ex-works 톤당 8800위안으로 200위안 하락했다는 점이 더욱 부각되고 있다.

LLDPE도 중국 내수가격이 8300위안으로 300위안 하락했으나 CFR FE Asia는 1020달러를 유지했고 메탈로센 베이스는 오히려 1260달러로 10달러 상승했다.

LLDPE는 중국 다롄(Dalian) 상업거래소에서 9월물이 8295위안을 형성함으로써 3개월 동안 무려 21% 하락했다. 중국 수요가 얼마나 부진한지를 잘 증명해주고 있다.