에틸렌(Ethylene)은 900달러에서 멀어져갔다.

아시아 에틸렌 시장은 동북아시아 스팀 크래커의 정기보수에도 불구하고 수요부진으로 공급과잉이 확대되고 있다.

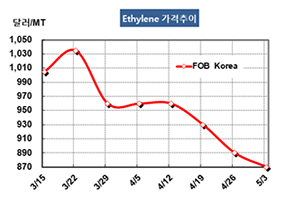

에틸렌 시세는 5월3일 FOB Korea 톤당 870달러로 20달러 하락했고 CFR SE Asia도 880달러로 10달러 떨어졌다. CFR NE Asia 역시 930달러로 20달러 하락했다.

동북아시아를 중심으로 공급이 수요를 웃돌아 공급과잉이 해소되지 않음으로써 하락세를 계속했으며 CFR NE Asia는 3개월 만에 최저수준으로 떨어졌다.

더군다나 국제유가가 70달러대 후반으로 하락하고 나프타(Naphtha)는 C&F Japan 567달러로 폭락함으로써 800달러대 초반으로 미끄러질 가능성이 엿보이고 있다.

반면, 나프타가 폭락함으로써 에틸렌과 나프타의 스프레드는 톤당 363달러로 손익분기점 350달러를 약간 웃돌아 수익성이 크게 개선된 것으로 분석된다. 지난주에는 스프레드가 342달러로 손익분기점을 밑돌았다.

에틸렌은 MEG(Monoethylene Glycol) 및 SM(Styrene Monomer) 시장이 침체되면서 수요가 줄어들어 좀처럼 공급과잉이 해소되지 않고 있다.

특히, 동북아시아는 일부 크래커의 정기보수에도 불구하고 오히려 공급과잉이 확대되는 양상을 보이고 있고, 동남아시아는 PE(Polyethylene)의 마진 악화에 따라 수요가 줄어들고 있다.

한편, 일본은 3월 에틸렌 수출이 5만9164톤으로 전월대비 6.7% 증가했고 전년동월대비로는 25.6% 급증한 것으로 나타났다. 3월 스팀 크래커의 가동률은 95.1%로 2월 96.5% 및 2018년 3월 97.0%를 밑돌았다.