프로필렌(Propylene)은 약세를 계속하고 있다.

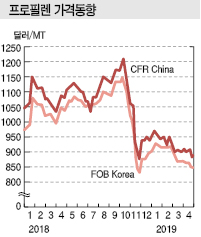

아시아 프로필렌 가격은 PDH(Propane Dehydrogenation) 플랜트 신증설 등으로 공급이 증가하고 있는 가운데 수요 부진이 이어지면서 2019년 5월 초 톤당 800-890달러 수준으로 하락했다. FOB Korea는 850달러를 형성했고 CFR SE Asia는 805달러에 불과했으며 CFR China는 890달러를 나타냈다.

특히, China Flexible Packaging Group(CFPG)이 5월6일부터 Fujian의 Jiangyin 소재 PP(Polypropylene) 50만톤 플랜트 2기의 정기보수에 들어감으로써 추가 하락이 불가피해지고 있다.

CFPG는 매월 수입 프로필렌 6만톤 및 중국산 2만톤을 구매해 PP 생산에 투입해왔으나 정기보수 기간에는 구매량이 3만톤 이하로 줄어들 것으로 예상되고 있다.

일본 역시 프로필렌 수출을 확대하고 있다.

일본은 3월 프로필렌 수출량이 9만4592톤으로 전월대비 29.8% 급증한 반면 수입량은 1503톤으로 82.1% 격감했다. PP 플랜트의 가동률이 높지 않았기 때문이다.

프로필렌은 AN(Acrylonitrile) 및 PP 용도가 호조를 보이고 있으나 PDH 플랜트들이 가동률을 끌어올리면서 공급이 늘어남에 따라 공급과잉이 해소되지 않고 있다.

중국 PDH 플랜트들은 정기보수가 끝나면서 가동률이 평균 91%까지 올라갔으나 프로필렌이 약세를 장기화함에 따라 최근 77%까지 하락한 것으로 파악되고 있다.

AN은 CFR FE Asia 1970달러로 초강세 행진을 거듭해 2018년 10월 이후 가장 높은 수준을 형성했고, PP도 프로필렌과의 스프레드가 톤당 230달러로 손익분기점 150달러를 크게 웃돌고 있다.

아시아 프로필렌 시장은 PDH 플랜트의 가동률 하락으로 공급이 줄어들어 수급밸런스를 회복할 가능성이 제기되고 있으나 PP를 중심으로 다운스트림 수요가 살아나지 않고 있어 당분간은 900달러를 넘어서기는 어려울 것으로 예상되고 있다.

프로필렌은 2019년 초 970달러로 출발해 하락세를 계속하고 있으며 나프타(Naphtha)와의 스프레드도 2018년 400달러 수준에서 점차 축소되기 시작해 2019년 5월 초에는 300달러 수준에 그쳤다.

중국 재고도 춘절 연휴 전후로 사상 최대수준인 100만톤에 달한 후 크게 감소하지 않고 있는 것으로 알려졌다.

중국에서는 2월 Zhejiang Satellite가 프로필렌 생산능력 60만톤의 PDH 플랜트를 가동했고 가동률을 순조롭게 끌어올리고 있다.

중국 정유공장들도 높은 수준의 가동률을 유지하면서 접촉분해설비 베이스 휘발유 생산을 확대하고 있어 프로필렌 생산이 증가하고 있다.

PP, 옥소알코올(Oxo-Alcohol) 등 유도제품 설비 트러블로 프로필렌 공급과잉이 확대되고 있는 가운데 일본이 부탄(Butane)과 에틸렌(Ethylene)을 중합해 프로필렌을 생산하는 올레핀 컴버전 설비를 상업화한 것도 영향을 미치고 있다.

반면, 수요는 크게 증가하지 못하고 있다.

핵심 용도인 PP는 최대 소비국인 중국에서 2018년 10월 이후 자동차 생산 및 판매대수가 계속 감소세를 나타내는 등 부진이 이어지고 있다.

중국에서는 CNOOC가 단기 정기보수를 실시하고, 사이노펙(Sinopec)이 재가동하는 등 공급량에 변화가 있었으나 프로필렌 가격에는 영향을 미치지 못하고 있다.

아시아 프로필렌 시장은 중국이 2019년 신규 가동 예정이었던 광둥(Guangdong) 및 저장(Zhejiang) 소재 PDH 60만-70만톤 프로젝트를 2020년 이후로 미루었고 국내 NCC(Naphtha Cracking Center) 정기보수가 겹치고 있음에도 불구하고 수급이 개선되지 않고 있다.