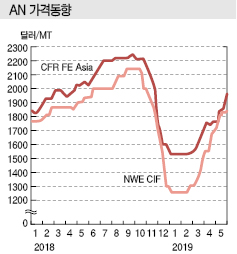

합섬원료 AN(Acrylonitrile)은 이네오스(Ineos)의 불가항력 충격이 해소되지 않으면서 2000달러를 넘어서는 등 초강세를 장기화하고 있다.

AN 현물가격은 5월 중순 CFR FE Asia 톤당 2050달러로 80달러 폭등했고 CFR S Asia는 90달러 폭등해 2090달러를 형성달했다.

유럽 메이저인 이네오스가 독일 콜론(Cologne) 소재 30만톤, 미국 텍사스의 그린레이크(Green Lake) 소재 54만5000톤, 영국 실샌즈(Seal Sands) 소재 28만톤 플랜트에 대한 불가항력을 해소하지 못하면서 공급차질이 장기화되고 있기 때문이다. 한때 독일 및 영국 플랜트는 재가동한 것으로 알려졌으나 아직까지 가동을 정상화하지 못한 것으로 파악되고 있다.

글로벌 2위이자 아시아 최대 메이저인 일본 아시아카세이(Asahi Kasei)가 5월 계약가격을 톤당 1890달러로 4월에 비해 120달러 올린 영향도 작용했다.

아사히카세이가 투자한 타이의 PTT Asahi Chemical이 5월9일부터 35일간 일정으로 맵타풋(Map Ta Phut) 소재 AN 20만톤 플랜트 정기보수에 들어감으로써 아시아 수급타이트가 심회될 수밖에 없기 때문이다. PTT Asahi Chemical은 타이 PTT와 Asahi Kasei Chemicals, 마루베니(Marubeni)상사 합작기업이다.

아사히카세이는 국내 동서석유화학도 100% 자회사로 거느리고 있으며 동서석유화학은 폭등현상이 빚어지고 있음에도 불구하고 AN 불황시기에 가동을 중단했던 울산 소재 7만톤 플랜트를 재가동하지 않고 있다.

타이완 메이저인 China Petrochemical Development(CPDC)가 5월10일 가오슝(Kaohsiung) 소재 AN 24만톤 플랜트를 재가동했으나 폭등세가 계속되고 있다. CPDC는 4월26일부터 5월6일까지 보수를 실시한 후 5월6일 재가동할 예정이었다.

아시아 AN 시장에서는 일본의 영향력이 갈수록 확대돼 대응방안 모색이 요구되고 있다.

일본은 2011년 AN 수출량을 28만8087톤으로 30만톤에 육박하는 수준으로 대폭 확대하며 아시아 시장을 주도했고 2014년부터 수출이 급감해 영향력이 급격히 위축됐으나 최근 들어 다시 수출 확대를 통해 주도권을 확보해가고 있다.

2011년에는 중국 수출이 11만톤을 넘었고 타이 8만톤 이상, 한국 5만톤 이상, 타이완 3만톤 이상으로 동북아시아는 물론 동남아시아에 대한 영향력을 대폭 강화한 것으로 나타났다.

다만, 2012년 중국이 자급체제를 확충하며 전체 수출이 12만8966톤으로 감소했고 2013년 10만741톤, 2014년 5만1850톤으로 계속 줄어들어 2015년에는 4928톤에 불과했다.

이후 2016년 1만4848톤으로 3배 급증했고 2017년 2만3135톤으로 55.8% 증가한데 이어 2018년에도 3만8054톤으로 64.5% 급증했다.

중국 수출은 2016년 감소했으나 2017년 7000톤 수준을 회복했고 2018년 1만2005톤으로 71.5% 급증하며 전체 수출 확대를 견인했다.

2018년에는 2년만에 타이완 수출을 재개해 1만5006톤을 내보냈으나 말레이 수출은 7150톤으로 4.6%, 한국 수출은 3892톤으로 49.6% 감소했다.

AN은 ABS(Acrylonitrile Butadiene Styrene), 아크릴섬유의 원료로 투입되고 있으며, 일본은 ABS가 강세를 나타내면 수출을 확대하고 반대일 때는 수출을 줄인 것으로 판단되고 있다.

일본은 AN 생산능력이 2013년 70만톤을 넘었으나 2017년에는 4사 49만8000톤 생산체제로 재편됐다. 50만톤 체제가 붕괴된 것은 2014년으로 파악되고 있다.

2018년에는 생산량이 47만6765톤으로 9.6% 증가하며 높은 수준의 가동률을 기록했다.

2018년 AN 수입은 1만6627톤으로 3.8% 감소했다. 미국산이 1만1893톤으로 9.9% 증가했으나 한국산은 4734톤으로 26.7% 급감했다.