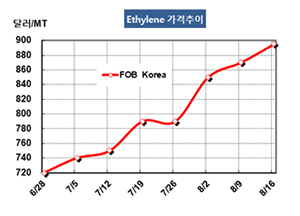

에틸렌(Ethylene)은 900달러에 육박했다.

아시아 에틸렌 시장은 무역상들이 수급과는 상관없이 강세 전략을 계속하고 있어 머지않아 900달러를 넘어설 기세이다.

에틸렌 시세는 8월16일 FOB Korea 톤당 895달러로 25달러 상승했고 CFR SE Asia는 855달러로 35달러 급등했다. CFR NE Asia는 945달러로 25달러 올랐다.

한화토탈이 대산 소재 에틸렌 100만톤 크래커를 7월 하순 재가동한 가운데 다운스트림 침체가 가속화되고 있음에도 불구하고 상승행진을 계속하고 있다.

무역상들과 상업공급 메이저들이 석유화학의 수익성을 전환시키기 위해 에틸렌 수급타이트를 유발하고 에틸렌 강세를 베이스로 유도제품 상승을 유도하기로 합의하고 일시적으로 공급을 줄인 영향으로 풀이된다.

MEG(Monoethylene Glycol)는 CFR China 톤당 500달러대 초반으로 에틸렌과의 스프레드가 마이너스 400달러에 달해 중합코스트 150달러를 고려하면 적자가 톤당 350달러를 상회하는 것으로 분석된다.

LLDPE(Linear Low-Density Polyethylene)도 800달러대 후반으로 에틸렌과의 스프레드가 톤당 마이너스 80달러를 넘어 중합코스트를 고려하면 적자가 230달러를 상회하고 있다.

특히, LG화학에 이어 한화토탈이 40만톤 증설을 추진하고 있고 중국은 2019년 신증설이 600만-700만톤에 달하고 있어 극심한 공급과잉이 불가피해지고 있다.

중국 Hengli Petrochemical은 10월 다롄(Dalian)의 Changxing 섬 소재 에틸렌 생산능력 150만톤의 스팀 크래커를 가동할 예정이다. 프로필렌(Propylene) 생산능력은 40만톤이다.

일본도 7월 에틸렌 생산량이 51만6900톤으로 전월대비 4.4%, 전년동월대비 4.2% 증가했다.

동남아시아는 Chandra Asri Petrochemical 및 Shell Chemicals이 정기보수를 진행하면서 상승폭이 상대적으로 컸다. NEA와 SEA의 스프레드는 톤당 100달러에서 90달러로 좁혀졌다.