HDPE(High-Density Polyethylene)는 대부분의 그레이드에서 폭락현상이 나타났다.

아시아 HDPE 시장은 수요가 부진한 가운데 중국이 정기보수를 끝내고 재가동함에 따라 900달러 아래로 추락했다.

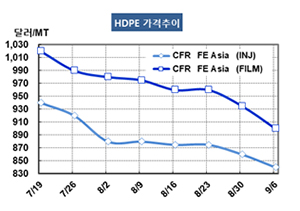

HDPE 시세는 9월4일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 840달러로 20달러 하락했고 CFR SE Asia는 850달러로 30달러 폭락했으며, CFR S Asia 역시 880달러로 20달러 떨어졌다. 블로우 몰딩(Blow- Molding)은 FEA가 860달러, SEA가 880달러, SA는 900달러로 모두 30달러 폭락했고, 필름(Film)은 FEA가 900달러로 35달러, SEA는 905달러로 50달러, SA는 920달러로 30달러 폭락했다.

다만, 얀(Yarn) 그레이드는 FEA가 880달러로 10달러, SEA는 900달러로 10달러 하락에 그쳤다.

수요 부진으로 공급과잉이 확대되고 있는 가운데 4분기에는 신증설 플랜트가 여럿 가동하고 러시아산까지 유입됨으로써 공급과잉이 한층 심화될 것으로 예상된다.

중국에서는 Zhejiang Petrochemical이 10월 에틸렌(Ethylene) 생산능력 140만톤의 신규 스팀 크래커와 함께 PE 75만톤 플랜트를 가동할 예정이고, 말레이의 페트로나스(Petronas)도 봄철 시험가동 중 화재사고가 일어난 신규 스팀 크래커를 10월 상업가동할 것으로 알려졌다.

중국 내수가격도 필름 그레이드 기준 ex-works 톤당 8000위안으로 100위안 하락했다.

한편, 중동에서는 오만의 Orpic이 2020년 HDPE 22만톤 및 LLDPE(Linear Low-Density PE) 22만톤 플랜트를 신규 가동할 계획이다.

중동은 2020년 PE 1200만톤을 공급할 것으로 예상되고 있다.