LLDPE(Linear Low-Density Polyethylene)는 일제히 폭락했다.

아시아 LLDPE 시장은 SK종합화학이 정기보수를 실시하면서 공급을 줄일 예정이라고 밝혔으나 폭락현상을 막지 못했다.

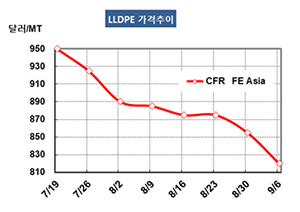

LLDPE 시세는 9월4일 CFR FE Asia 톤당 820달러로 35달러 폭락했고 CFR SE Asia는 830달러로 30달러 폭락했다. CFR S Asia 역시 870달러로 30달러 폭락했다.

그러나 C6 메탈로센(Metallocene) LLDPE는 FEA가 1010달러로 20달러 하락했고 SEA는 1030달러, SA는 1050달러로 각각 10달러 떨어지는데 그쳤다.

미국이 셰일(Shale) 베이스 LLDPE를 동남아시아 및 한국, 일본에 밀어내고 있는 가운데 동남아시아산이 중국시장에 유입됨으로써 동북아, 동남아 모두 폭락할 수밖에 없었다.

중국 내수가격도 ex-works 톤당 7200위안으로 300위안 폭락했다.

SK종합화학이 9월 17-29일 울산 소재 No.1 LLDPE 21만톤 플랜트를 정기보수할 예정이나 별 영향을 미치지 못했다.

중국 국영 PetroChina가 7월20일부터 60일간 실시한 정기보수를 끝내고 9월 중순 Xinjiang의 Dushanzi 소재 HDPE(High-Density PE)/LLDPE 스윙 60만톤 및 PE 22만톤 플랜트를 재가동할 예정이기 때문이다. Petro China는 Dushanzi에서 에틸렌(Ethylene) 86만톤 크래커와 함께 HDPE/LLDPE 19만톤 플랜트도 가동하고 있다.

다만, C6 베이스는 하락폭이 크지 않았다. 미국산이 백용으로 투입하기에는 품질 수준이 떨어져 유입량이 많지 않기 때문이다.

미국은 2020년에도 PE 공급과잉이 700만톤에 달해 유럽, 중남미 시장을 집중 공략하고 있으나 모두 해소하기에는 역부족이어서 아시아에 대량 공급할 것이 확실시되고 있다.

한편, 중국 다롄(Dalian) 상업거래소에서는 밤중 거래를 중심으로 2019년 1-8월 거래량이 57.81% 증가했으나 8월에는 수요 부진에 따라 31.49% 감소한 것으로 알려졌다.