에틸렌(Ethylene)은 소폭 하락에 그쳤다.

아시아 에틸렌 시장은 동북아시아 3국이 휴무에 따라 공급을 중단함으로써 공급과잉이 확대되지 않아 800달러를 유지하는데 성공했다.

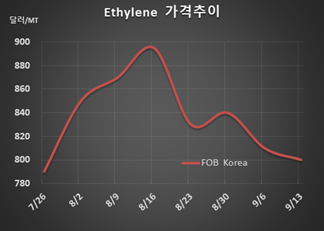

에틸렌 시세는 9월13일 FOB Korea 톤당 800달러로 10달러 하락했고 CFR SE Asia는 790달러로 10달러 떨어졌다. CFR NE Asia 역시 860달러로 10달러 하락했다.

중국을 비롯해 한국, 타이완이 휴무를 맞아 9월 중순부터 현물 공급을 중단함으로써 공급과잉이 확대되지 않았기 때문이다.

그러나 9월 말 또는 10월 초부터 신규 크래커가 상업가동에 들어갈 것으로 예상돼 700달러대 초중반으로 급락 또는 폭락할 가능성이 제기되고 있다. 싱가폴 SP Chemicals의 자회사인 SP Olefins은 중국에 건설한 에틸렌 생산능력 65만톤의 ECC(Ethane Cracking Center)를 완공하고 시험가동에 들어간 상태이다.

다만, CPC가 린유안(Linyuan) 소재 No.4 크래커의 가동률을 11월 중순까지 80% 수준으로 유지한 후 정기보수에 들어갈 예정이어서 변수가 되고 있다. 에틸렌(Ethylene) 생산능력은 38만톤, 프로필렌(Propylene)은 19만3000톤으로 2020년 1월 중순 재가동할 방침이다.

일본의 Keiyo Ethylene도 치바(Chiba) 소재 에틸렌 생산능력 70만톤의 스팀 크래커 가동률을 낮출 방침이다.

그러나 말레이지아의 Chandra Asri Petrochemical이 에틸렌 90만톤 크래커의 정기보수를 끝내고 곧 재가동할 것으로 보여 큰 영향은 없을 것으로 예상된다.

에틸렌과 나프타(Naphtha)의 스프레드는 톤당 360-380달러로 손익분기점 300-350달러를 상회하고 있다.