|

재고 과잉으로 물량공세 가능성 … 일본, 2018년 수요 78만톤 상회

2019년 9월 23일

카본블랙(Carbon Black)은 중국산의 저가공세가 우려되고 있다.

일본 카본블랙 시장은 1990년대 후반부터 증가세를 계속하던 수입이 동북지방 대지진 이후 감소세로 전환되면서 생산량이 회복됐다.

특히, 중국산 수입량은 총 수입량이 정점을 이루던 2014년 약 9만6000톤에서 2018년 6만1763톤으로 줄었다. 타이, 한국, 인디아산 수입은 증가하고 있으나 전체 수입량은 감소세를 계속하고 있다.

최근에는 수입이 줄어든 만큼 생산이 증가하는 흐름이 정착되고 있다.

중국산 카본블랙은 원료 콜타르(Coal Tar) 가격 상승으로 경쟁력이 하락해 수입 감소로 이어지고 있다.

중국은 제철용 코크스 탄광에서 나오는 저렴한 콜타르를 원료로 사용해 아시아 시장을 석권했으나 2017년부터 중국 정부가 시행하고 있는 환경규제의 영향으로 가동할 수 있는 탄광이 줄어 생산이 대폭 감소한 가운데 흑연전극 원료로 투입이 확대되면서 가격이 계속 상승하고 있다.

중국은 미국과의 무역마찰로 경제성장이 둔화됨에 따라 카본블랙 수요가 침체되고 있는 가운데 가격 상승으로 수출도 어려워지고 있다.

이에 따라 재고가 대량 축적된 것으로 추정되고 있으며 앞으로 자금 융통을 위해 낮은 가격에 수출할 가능성이 높다는 의견이 제기되고 있다.

일본 카본블랙 시장은 수입이 증가함에 따라 생산설비 감축, 생산능력 적정화가 이루어졌으나 최근에는 내수가 호조를 나타내면서 생산 확대가 요구되고 있다.

일본 카본블랙 생산기업들은 보틀넥 해소를 통한 생산능력 확대, 정기보수에 따른 가동중단 기간 단축 등을 통해 생산을 확대하기 위해 총력을 기울이고 있다.

일본은 노후설비가 많아 교체 및 유지보수도 중점과제로 부상하고 있다.

아울러 코스트 측면에서는 원료유 가격 상승이 중요하나 수송비 상승도 문제시되고 있어 안정공급을 위한 대책이 요구되고 있다.

글로벌 관점에서는 생산능력 확대가 요구되고 있다.

자동차 관련산업의 성장잠재력이 크고 카본블랙의 최대 수요처인 타이어 수요가 중장기적으로 계속 증가할 것으로 예상하고 있다.

글로벌 카본블랙 생산기업들은 설비투자에 힘을 기울이고 있다.

일본은 생산기업에 따라 기본적인 방향성 및 전략에 차이가 있으나 내수가 꾸준히 증가하고 있어 공통적으로 안정생산·안정공급을 최우선시하고 있다.

카본블랙은 크게 하드카본과 소프트카본으로 분류되며 하드카본은 SAF(초내마모성), ISAF(준초내마모성), HAF(고내마모성), 소프트카본은 FEF(양압출성), GPF(범용성), SRF(중보강성), FT(미립열분해) 등으로 구성된다.

일본 카본블랙 시장은 고무용과 비고무용 수요비중이 9대1로 비고무용은 페인트, 잉크, 플래스틱 착색용 흑색안료 및 전자소재를 비롯한 특수용도에 투입되고 있다.

검정색 공업제품은 대부분 카본블랙을 사용한 것으로 간주해도 무방한 것으로 파악되고 있다.

고무용은 자동차 타이어용이 70%에 달하며 비타이어용도 자동차에 채용되는 기능성 고무부품용이 대부분인 것으로 파악되고 있다.

이에 따라 카본블랙 수요는 전반적으로 자동차 및 타이어산업에 크게 좌우되고 있다.

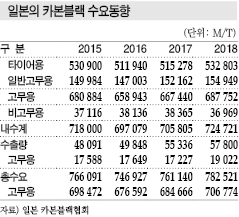

일본 카본블랙협회에 따르면, 총수요는 2018년 78만2521톤으로 전년대비 2.8% 늘어 2년 연속으로 증가세를 나타냈다.

고무용은 타이어용이 3.4%, 일반고무용이 1.8% 늘어 총 3.0% 증가함으로써 비고무용이 3.6% 감소했음에도 불구하고 전체 내수는 2.7% 늘어 호조를 유지했다. 수출도 4.5% 증가했다.

생산량은 고무용이 55만9279톤으로 3.2%, 비고무용이 3만8254톤으로 2.8% 늘어 총 59만7533톤으로 3.2% 증가했다.

출하량은 고무용이 55만7059톤으로 4.1% 늘어난 반면 비고무용은 3만6969톤으로 3.6% 줄어 총 59만4028톤으로 3.6% 증가했다.

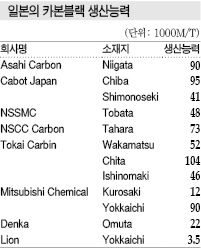

표, 그래프: <일본의 카본블랙 수요동향, 일본의 카본블랙 생산능력>

|