LLDPE(Linear Low-Density Polyethylene)는 폭락이 불가피했다.

아시아 LLDPE 시장은 인도네시아 플랜트가 재가동한 가운데 미국산이 대량 유입됨으로써 공급과잉이 확대되고 있다.

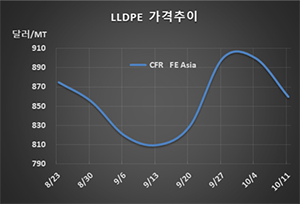

LLDPE 시세는 10월9일 CFR FE Asia 톤당 860달러로 40달러 폭락했으나 CFR SE Asia도 900달러로 20달러 하락에 그쳤다.

반면, C6 메탈로센(Metallocene) 베이스 LLDPE는 FEA가 1050달러, SEA는 1070달러로 변동이 없었다.

중국 가공기업들이 국경절 연휴에 따라 자동을 중단해 재고량이 상당한 가운데 9월 말 폭등의 후유증으로 구매에 적극 나서지 않아 공급과잉이 확대되고 있기 때문이다.

미국과 중국의 무역마찰이 장기화되면서 수요가 부진한 가운데 미국산이 대량 유입되고 있는 것도 영향을 미치고 있다.

미국은 C6 LLDPE의 공급과잉이 심화되면서 아시아 수출을 확대하고 있으며 베트남은 1-8월 미국산을 2만1000톤 수입하고 방글라데시는 무려 2만2000톤을 수입한 것으로 파악되고 있다. 미국산은 중국이 수입을 규제함에 따라 동남아 시장에 집중 유입되고 있다.

동남아시아는 인도네시아의 Chandra Asri Petrochemical이 8월부터 시작한 칠레곤(Cilegon) 플랜트의 정기보수 및 디보틀넥킹을 끝내고 폴리머 플랜트를 재가동함으로써 폭락세 전환이 불가피해지고 있다. PE는 33만6000톤 플랜트를 가동하고 있는 가운데 40만톤 플랜트를 신규 건설했다. 신규 플랜트는 HDPE(High-Density PE)/LLDPE 병산이며 메탈로센 그레이드도 생산이 가능한 것으로 알려졌다.