에틸렌(Ethylene)은 하락행진을 이어가고 있다.

아시아 에틸렌 시장은 다운스트림의 침체가 가속화되면서 수요가 줄어들고 있으며 마진도 크게 악화되고 있다.

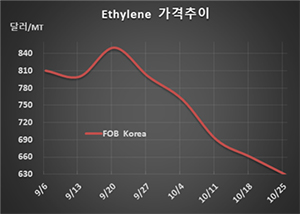

에틸렌 시세는 10월25일 FOB Korea 톤당 630달러로 30달러 하락했으나 CFR SE Asia는 770달러로 보합세를 유지했다. 그러나 CFR NE Asia는 680달러로 30달러 떨어졌다.

PE(Polyethylene)를 중심으로 MEG(Monoethylene Glycol), SM(Styrene Monomer) 등 다운스트림 시장이 침체를 거듭함에 따라 에틸렌 수요가 줄어들고 있기 때문으로, 바이어들은 에티렌 현물가격이 추가 하락할 것이라고 확신하고 구매를 늦추고 있는 것으로 알려졌다.

특히, 중국을 중심으로 한 동북아시아는 싱가폴 SP Chemicals의 자회사 SP Olefins이 중국 타이싱(Taixing)에 건설한 에틸렌 생산능력 65만톤의 ECC(Ethane Cracking Center)를 상업 가동하면 동북아시아 수급구조가 붕괴될 수 있다고 판단하고 구매를 자제하고 있다. SP는 11월 초 상업가동할 예정이다.

반면, 동남아시아는 Shell Singapore이 에틸렌 96만톤 크래커를 정기보수하고 있고 필리핀의 JG Summit도 32만톤 크래커의 정기보수를 진행함에 따라 공급과잉이 일시적으로 해소돼 770달러를 유지했다. 2개 크래커는 모두 12월 초 재가동 예정이다.

에틸렌(CFR NEA)과 나프타(C&F Japan)의 스프레드는 166달러로 중합코트 톤당 300-350달러를 고려하면 적자가 톤당 150달러 수준에 달하고 있다.

다만, 동북아시아 석유화학기업들이 적자 확대에 따라 가동률 감축을 고려하고 있는 가운데 중국의 Hengli Petrochemical이 신규 MEG, PE 플랜트를 가동하기 위해 에틸렌을 상업 구매한 것으로 알려져 주목된다.