나프타(Naphtha)는 초강세 행진을 이어가고 있다.

아시아 나프타 시장은 국제유가가 64달러대 중반으로 급등했음에도 불구하고 구매가 줄어든 영향으로 하락했다.

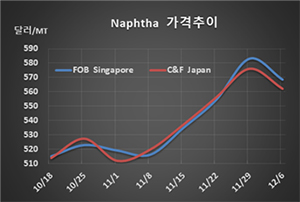

나프타 시세는 12월6일 C&F Japan 톤당 562달러로 14달러 하락했고 FOB Singapore 역시 569달러로 14달러 떨어졌다. CIF NWE는 558달러, FOB USG는 495달러를 형성했다.

국제유가가 브렌트유(Brent) 기준 배럴당 64.39달러로 1.96달러 급등했고 동북아시아의 구매가 활발했으나 초강세가 계속되면서 구매물량이 줄어 하락한 것으로 판단된다.

국내에서는 대한유화, GS칼텍스, SK에너지 등이 2020년 1월 하순 도착물량 구매를 서둘렀고 일본에서도 마루젠(Maruzen Petrochemical)이 1월 하순 치바(Chiba)에 도착하는 오픈 스펙 나프타를 구매했다. 대한유화는 파라핀(Praffin) 함량 85% 이상의 경질 나프타 2만8000톤을 구매한 것으로 알려졌다.

중동산은 MOPAG(Mean of Platts Arab Gulf) 플러스 60달러에 거래돼 주의를 놀라게 했다. 중동산은 프리미엄이 보통 50달러를 넘어 2013년 5월18일 이후 가장 높은 수준을 형성한 것으로 파악되고 있다.

CFR South Korea도 프리미엄이 톤당 30-35달러를 형성했다.

나프타는 타이의 PTT가 1월 중순 2만5000톤, 인도네시아의 페르타미나(Petramina)가 1월 초순 20만톤을 공급하는 등 공급이 증가함으로써 국제유가 강세의 영향을 누그러뜨릴 수 있을지 주목된다.