아시아가 세계 에틸렌(Ethylene) 유도제품 시장의 50% 이상을 장악하고 있다.

일본 경제산업성이 발표한 석유화학제품 중장기 수급 예측에 따르면, PE(Polyethylene) 등 에틸렌 유도제품은 2017-2023년 수요 증가율이 연평균 3.4%에 불과한 반면, 생산능력은 3.8% 확대될 것으로 예상된다.

2016-2022년 예측에 비해서는 수요 증가율이 0.3%포인트 낮아진 반면 생산능력 증가율은 0.4%포인트 높아진 것으로 나타났다.

글로벌 경제를 둘러싼 불확실성이 확대되면서 중국을 중심으로 한 아시아, 북미·중남미 수요를 하향 조정했기 때문이다.

세계적으로 석유화학기업의 투자가 빠르게 이루어지고 있는 가운데 수요 증가 흐름이 둔화된다면 수급이 개선될 시기가 더욱 뒤로 밀려나고 수익성이 악화되는 기간이 장기화될 것으로 우려되고 있다.

에틸렌, 2023년 1090만톤 공급과잉

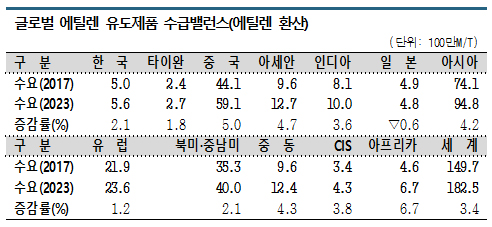

에틸렌계 유도제품은 2023년 글로벌 수요가 1억8250만톤으로 2017년에 비해 3280만톤 증가할 것으로 예상되고 있다.

하지만, 2017-2023년 연평균 수요 증가율은 3.4%로 2018년 예측 결과에 비해서는 약간 둔화될 것으로 나타났다. 아시아 수요 증가율이 4.2%, 북미·중남미가 2.1%로 각각 0.9%포인트, 0.4%포인트 하향 조정된 영향이 크게 작용했다.

아시아에서는 중국 수요 증가율이 5.0%로 1.1%포인트, 일본 역시 마이너스 0.6%로 0.1%포인트 하향 조정됐다.

아시아는 2018년 기준으로 세계 에틸렌 유도제품 시장의 50% 이상을 장악하고 있다.

세계경제가 계속 악화되고 있으나 중국을 중심으로 한 아시아가 글로벌 석유화학 수요 증가를 견인하는 구도에는 변함이 없는 것으로 나타났다.

세계경제가 계속 악화되고 있으나 중국을 중심으로 한 아시아가 글로벌 석유화학 수요 증가를 견인하는 구도에는 변함이 없는 것으로 나타났다.

현재 시점에서 실현 가능성이 높은 신증설 프로젝트를 바탕으로 추산한 에틸렌 유도제품 생산능력은 2023년 말 2억2280만톤으로 2017년에 비해 4460만톤 증가할 것으로 예상되고 있다.

북미가 셰일가스(Shale Gas)를 원료로 사용하는 화학 플랜트 신증설을 본격화하면서 2023년에는 북미·중남미 지역의 생산능력 비중이 24.0%로 확대될 것으로 예상되고 있다.

중국도 존재감을 더욱 확대하고 있다.

중국은 2020년까지 실시하는 제13차 5개년계획에서 석유정제, 석유화학 통합형 컴플렉스를 7개 지역에 건설하고 화학공장을 화학공업단지에 집적시키는 프로젝트를 추진하고 있다.

2019년 12월에는 싱가폴 SP Chemicals이 장쑤성(Jiangsu)에서 미국산 셰일가스를 원료로 사용하는 중국 최초의 ECC(Ethane Cracking Center)를 상업 가동했다.

이에 따라 중국은 에틸렌 유도제품 생산능력이 2023년 4840만톤으로 증가하고 2017년 16.0%를 기록했던 생산능력 점유율이 2023년에는 22.0%로 상승할 것으로 예상되고 있다.

아시아에서는 한국, 아세안(ASEAN)도 신증설을 적극화하고 있고 중동지역도 다수의 신증설을 검토하고 있는 것으로 알려졌다.

세계 수요와 생산능력을 바탕으로 계산한 에틸렌 유도제품 수급밸런스는 2017년 430만톤 수준이던 공급과잉 폭이 2023년에는 1090만톤으로 크게 확대될 것으로 예측된다.

중국과 인디아는 수요가 급증하면서 공급을 상회할 것으로 판단되고 있으나 북미·중남미산 공급이 크게 늘어나면서 공급과잉이 확대되고 있다.

중국은 수요초과 폭이 2017년 1910만톤에서 2023년 2000만톤으로 확대될 것으로 예상된다.

반면, 북미·중남미 지역은 공급과잉이 2017년 580만톤에서 2023년 960만톤으로, 중동은 1850만톤에서 2000만톤으로 늘어나면서 전체 공급과잉 폭이 확대되는데 일조할 것으로 판단되고 있다.

미국에서는 다우케미칼(Dow Chemical)을 시작으로 셰일을 이용하는 신증설 프로젝트가 순차적으로 가동에 돌입하고 있으며, 미국이 세계 최대 수출기지로 자리를 잡으면서 글로벌 수급과 시황에 막대한 영향을 미칠 것으로 예상되고 있다.

프로필렌, 2023년 공급과잉 1030만톤으로 확대

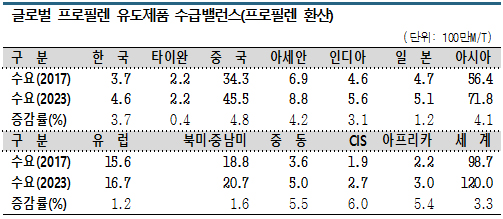

프로필렌(Propylene)과 PP(Polypropylene), 합성섬유 및 수지 원료로 사용하는 AN(Acrylonitrile) 등 프로필렌계 유도제품은 2017-2023년 글로벌 수요 증가율이 연평균 3.3%에 달할 것으로 예상된다.

2016-2022년 조사 결과와 동일한 수준으로, 글로벌 수요는 2017년 9870만톤에서 2023년 1억2000만톤으로 2000만톤 이상 늘어날 것으로 예측되고 있다.

프로필렌도 에틸렌과 마찬가지로 아시아가 세계시장 성장을 주도하고 있다.

프로필렌 유도제품 생산능력은 중국, 아세안, 중동의 신증설 프로젝트가 진행되면서 2023년 1억4760만톤으로 2017년에 비해 3060만톤 늘어날 것으로 예상되고 있다.

글로벌 수급밸런스는 2017년 570만톤이었던 공급과잉 폭이 2023년에는 1030만톤으로 확대될 것으로 판단되고 있다.

글로벌 수급밸런스는 2017년 570만톤이었던 공급과잉 폭이 2023년에는 1030만톤으로 확대될 것으로 판단되고 있다.

아시아 지역은 2017년 수요초과 폭이 90만톤에 불과하지만 2023년에는 공급이 수요를 240만톤 웃도는 등 공급과잉이 본격화될 것이 확실시되고 있다.

PP를 중심으로 경쟁이 치열해지고 있기 때문이다.

글로벌 석유화학 시장은 2018년부터 본격적인 불황에 들어가 고전하고 있으며 중장기적으로도 공급과잉이 이어질 것으로 예상되고 있다.

따라서 석유화학기업들은 생산제품 고기능화 및 고부가가치화는 물론 외부환경에 좌우되지 않는 사업모델을 구축함으로써 수익성을 확보할 수 있도록 총력을 기울여야 할 필요성이 제기되고 있다.

2016-2022년 전망에서는 공급부족 예상

일본 경제산업성은 2018년 발표한 석유화학제품 중장기 수급 전망에서는 글로벌 에틸렌계 유도제품 수요가 2016-2022년 연평균 3.7%, 생산능력은 3.4% 증가할 것으로 예상해 2015-2021년 전망에 비해 각각 0.7%포인트, 0.1%포인트 상향 조정한 바 있다.

중국, 동남아를 중심으로 한 수요 증가가 계속되고 있는 가운데 미국과 중국이 신증설을 확대하고 있는 점을 반영한 것으로, 에틸렌계 유도제품 수요는 2020-2030년에도 연평균 3%대 증가할 것으로 예측했다.

에틸렌계 유도제품은 중국, 아세안, 인디아의 호조로 아시아 수요가 2016-2022년 무려 5.1% 증가할 것이라며 1%포인트 상향했다.

글로벌 수요는 2022년 1억7730만톤으로 2016년에 비해 3500만톤 늘어나고 아시아 비중이 2022년 50%를 상회할 것으로 판단했다.

생산능력은 2022년 2억1290만톤으로 2016년에 비해 3830만톤 늘어날 것으로 예상했다.

북미가 셰일가스 베이스 신증설 프로젝트를 추진하면서 비중이 2016년 24%에서 2022년 25%로 상승하고, 중국도 2020년까지 실시하는 제13차 5개년계획을 통해 에틸렌 크래커를 7개 지역에 집약시킴은 물론 신규건설도 검토하고 있어 영향력을 키워나갈 것으로 판단했다.

중국에서는 싱가폴의 SP Chemicals이 장쑤성에 에틸렌 생산능력 65만톤의 ECC를 건설해 2019년 12월 본격 가동에 들어가는 등 에틸렌 생산능력을 2022년 3190만톤으로 2016년에 비해 40% 확대할 것으로 예상했다.

북미 및 중남미도 2022년 5530만톤으로 32% 확대하는 가운데 아세안, 인디아도 신증설을 적극 추진하고 있어 세계 전체적으로 생산능력이 2억680만톤으로 4160만톤 늘어날 것으로 전망했다.

이에 따라 중국은 2016년 1600만톤 수요초과에서 2022년에는 초과폭이 2460만톤으로 확대되고 인디아도 수요초과 상태가 이어지는 반면, 북미는 공급과잉이 2022년 1114만톤으로 2016년에 비해 2배 늘어나고 중동도 2074만톤으로 약 20% 확대돼 아시아의 위상이 더욱 커질 것으로 판단했다.

글로벌 프로필렌 유도제품 수요는 연평균 3.3% 증가할 것으로 판단해 2017년 전망에 비해 0.1%포인트 하향 조정했다.

에틸렌 유도제품과 마찬가지로 아시아가 세계시장을 견인할 것으로 판단했다.

프로필렌 유도제품 생산능력은 중국, 사우디, 아세안의 신증설에 따라 2022년 말 1억3700만톤으로 2510만톤 늘어나 3.4% 증가할 것으로 예측했다.