PP(Polypropylene)는 900달러 붕괴가 가시화되고 있다.

아시아 PP 시장은 2019년 내내 상대적으로 강세를 유지했으나 자동차 생산 침체가 장기화되면서 직격탄을 맞고 있다.

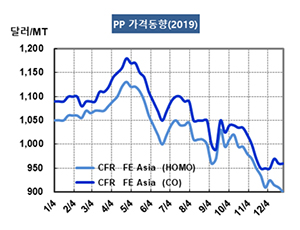

PP 시세는 12월25일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 900달러 및 910달러로 5달러 하락했고 CFR SE Asia는 940달러 및 950달러로 10달러, CFR S Asia도 950달러로 10달러 떨어졌다. IPP Film은 FEA가 920달러로 10달러, SEA는 950달러로 5달러, SA는 960달러로 10달러 하락했고, BOPP는 FEA가 910달러로 15달러, SEA는 960달러로 10달러, SA 역시 970달러로 10달러 떨어졌다.

블록 코폴리머(Block Copolymer)는 FEA가 960달러, SA는 990달러를 유지한 반면 SEA는 950달러로 10달러 하락했다.

중국 내수가격도 라피아 그레이드 기준 ex-works 톤당 7375위안으로 75위안 하락했다.

PP는 원료 프로필렌(Propylene)이 900달러대 강세를 장기화한 영향을 받아 2019년 여름까지 1000달러가 넘는 양호한 흐름을 계속했으나 9월 무렵부터 프로필렌이 약세로 전환된 가운데 자동차 생산 감소에 따른 충격이 본격화되면서 하락 흐름에서 벗어나지 못하고 있다.

더군다나 2020년에는 중국에 그치지 않고 글로벌 자동차 생산 침체가 본격화될 가능성이 커진 가운데 수요 부진을 만회할만한 요인이 없어 상승세 반전이 어려울 것으로 판단되고 있다.

중국이 현물가격 약세를 반전시키기 위해 가동률 조절에 나설 가능성이 있으나 큰 영향력을 발휘하기는 힘들 것으로 예상되고 있다.

다만, 중국 석유화학기업들이 PDH(Propane Dehydrogenation) 가동률 조정을 통해 프로필렌 공급을 줄이는 방법으로 PP 생산 감축에 들어갈 가능성은 엿보이고 있다.

페트로나스(Petronas)와 아람코(Saudi Aramco)가 합작한 Pengerang Refining & Petrochemical(PRefChem)이 조호르(Johor) 소재 PP 90만톤을 완공하고 2020년 1분기 상업가동을 준비하고 있고, 사이노펙(Sinopec)의 자회사 Zhongke Refinery & Petrochemical도 PP 2기 55만톤 플랜트를 2분기에 신규 가동할 예정이다.