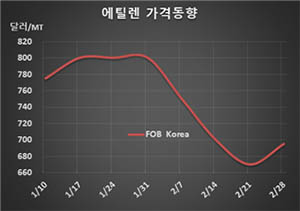

에틸렌(Ethylene)은 한국산만 상승했다.

아시아 에틸렌 시장은 코로나19 사태 장기화에 따라 수요 부진이 계속되고 있으나 한국산 수출가격은 700달러에 육박했다.

에틸렌 시세는 2월28일 FOB Korea 톤당 695달러로 25달러 상승했으나 CFR SE Asia는 700달러로 변동이 없었다. CFR NE Asia는 700달러로 5달러 하락했다.

SM(Styrene Monomer)이 폭락하는 등 다운스트림의 약세가 계속되고 있음에도 불구하고 국내 석유화학기업들이 스팀크래커의 가동률 조정을 시사하면서 한국산 수출가격만 상승했다.

국내 석유화학기업들이 코로나19 사태 장기화로 수요가 줄어들자 3월 스팀크래커의 가동률을 5-10% 낮출 방침이다. 2월에는 중국이 춘절연휴를 연장하고 장기 휴무에 들어감에 따라 가동률을 10-20% 낮춘 후 풀가동 체제로 전환했다.

그러나 3월에도 중국의 다운스트림 가동이 원활치 않고 석유화학제품 수요 부진이 표면화됨에 따라 가동률 조정이 불가피한 것으로 판단하고 있다.

일본도 1월에 이어 2월에도 스팀크래커의 가동률을 낮추었고 3월 또한 수출 감소에 대응해 가동률 감축에 나설 것으로 알려졌다.

나프타(Naphtha)가 400달러대 초반으로 폭락함으로써 가동률을 다시 높일 가능성도 제기되고 있으나 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드가 톤당 268달러로 손익분기점 300-350달러를 크게 밑돌아 의문시되고 있다.