석유화학 시장 전반이 코로나19(신종 코로나바이러스 감염증) 사태로 침체를 거듭하고 있는 가운데 BTX가 유독 심한 것으로 나타나 주목된다.

올레핀은 에틸렌(Ethylene)이 2월 말 FOB Korea 톤당 700달러 수준에서 4월 초 400달러대 초반으로, 프로필렌(Propylene)은 800달러 안팎에서 600달러 수준으로, 부타디엔(Butadiene)은 700달러 안팎에서 350달러 수준으로 폭락했으나 하락률이 50%에 미치지 못했다.

그러나 벤젠(Benzene)은 600달러대 후반에서 300달러 수준으로, 톨루엔(Toluene)은 600달러대 초반에서 200달러대 후반으로, 자일렌(Mixed-Xylene)도 600달러 수준에서 200달러대 후반으로 대폭락해 하락률이 60%를 넘고 있다.

국제유가가 브렌트유(Brent) 기준 배럴당 50달러대 후반에서 20달러대 중후반으로 폭락한 가운데 나프타(Naphtha)가 C&F Japan 톤당 500달러대 중반에서 200달러 수준으로 폭락한 영향이 크게 작용했지만 수출입 비중이 높은 것도 또다른 폭락요인으로 지목되고 있다.

현물가격, 코로나19 타고 사상 최대 폭락세

벤젠은 국제유가 상승 분위기를 타고 4월 첫주 평균 FOB Korea 톤당 302달러로 38달러, FOB SE Asia도 264달러로 37달러 급등했고 CFR Chi na는 342달러로 45달러 폭등했으나 3월 말에는 FOB Korea 300달러가 무너졌고 CFR SEA는 4월 들어서도 300달러를 회복하지 못했다.

na는 342달러로 45달러 폭등했으나 3월 말에는 FOB Korea 300달러가 무너졌고 CFR SEA는 4월 들어서도 300달러를 회복하지 못했다.

국내 벤젠 생산기업들이 운송코스트를 건지기 어렵다고 판단해 5-6월 중국에 대한 현물 공급을 대폭 줄인 것이 결정적 영향을 미쳤으나 재고가 과잉인 상태에서 무작정 수출을 중단할 수도 없어 저가 수출이 불가피한 것으로 판단되고 있다. CFR China와 FOB Korea의 스프레드는 톤당 26달러에 불과해 한국-중국 운송코스트는 톤당 25달러에 근접해 있다.

더군다나 브렌트유가 4월10일 31.48달러로 3달러 가까이 폭락했고 곧이어 30달러가 무너짐으로써 벤젠 현물가격도 300달러 아래로 미끄러질 것이 확실시되고 있다.

톨루엔 시세는 3월20일 FOB Korea 톤당 333달러로 126달러, FOB SE Asia 388달러, CFR Taiwan 357달러로 120달러 이상 대폭락했고 4월10일에는 FOB Korea가 276달러에 그쳤다.

국제유가가 20달러대 후반에서 30달러대 초반으로 상승하고 벤젠이 300달러대를 회복했으나 거래 자체가 이루어지지 않아 상승세로 전환되지 못했다.

CFR India는 300달러대 초반으로 상대적으로 높은 수준을 형성했으나 인디아 정부가 코로나19 확산을 방지하기 위해 21일간 이동금지 조치를 시행한 후 재연장함으로써 수출마저 끊겨 후폭풍이 우려되고 있다.

솔벤트(Solvent) 그레이드 M-X는 4월10일 FOB Korea 톤당 292달러, CFR SE Asia는 353달러로 반등했으나 중국을 중심으로 구매수요가 부진한 가운데 인디아가 이동중지 명령을 강화함으로써 수출이 어려워지고 있다.

동남아시아 역시 페인트, 코팅, 수지용 용제 수요가 격감하고 있는 가운데 베트남, 말레이지아, 싱가폴 등이 이동을 제한해 공장이 원활하게 가동하지 않음으로써 수요 부진이 장기화될 것으로 우려되고 있다.

벤젠, SM·페놀 편중에 중국 의존도 상승

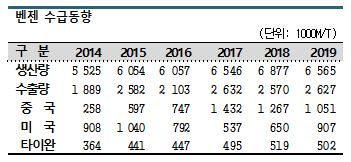

국내 벤젠 시장은 수출비중이 높아 호황일 때는 수익성이 높지만 불황일 때는 만성적인 공급과잉의 늪에서 헤어나지 못하는 구조로 판단되고 있다.

벤젠 생산량은 2014년 552만5000톤에서 2015년 605만4000톤으로 600만톤을 넘어섰고 2018년에는 687만7000톤으로 700만톤에 육박했다.

벤젠 생산량은 2014년 552만5000톤에서 2015년 605만4000톤으로 600만톤을 넘어섰고 2018년에는 687만7000톤으로 700만톤에 육박했다.

특히, 2014년까지는 수출이 200만톤에 미치지 못했으나 2015년 258만2000톤을 필두로 꾸준히 200만톤을 상회하고 있으며 미국 의존도가 꾸준한 가운데 중국 의존도도 커지고 있다.

미국 수출은 2014년 90만80000톤에서 2015년 104만톤으로 증가한 후 2017년 53만7000톤, 2018년 65만톤에 머물렀으나 2019년에는 90만톤을 넘어섰다.

중국 수출은 2015년 60만톤에 육박한 후 2017년 143만2000톤으로 급증했고 2018년 126만7000톤, 2019년 105만1000톤으로 감소했음에도 미국 수출보다 더 많은 양을 기록했다.

벤젠은 수요처가 다양하지 못해 SM(Styrene Monomer), 페놀(Phenol) 의존도가 높은 것도 문제가 되고 있다. SM용 벤젠 수요는 꾸준히 200만톤을 웃돌고 있고, 페놀용은 80만-90만톤에서 2017년 102만7000톤, 2018년 117만9000톤으로 100만톤을 웃돌았다.

SM은 수요비중이 2014년 59.3%, 2015년 59.7%로 60%에 육박했으나 약간씩 떨어져 2018년에는 52.4%로 낮아졌으나 여전히 50%를 상회하고 있고, 페놀은 2014년 22.9%에서 2015년 24.9%로 높아진 후 2016년 24.1%로 떨어졌으나 2018년 27.0%로 다시 높아지고 있다. LG화학과 금호P&B화학이 증설경쟁을 벌이고 있기 때문으로 판단된다.

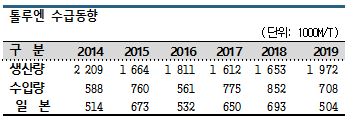

톨루엔, 일본산 수입의존도 높고 용제용 꾸준

톨루엔은 생산량 자체가 줄어들고 있는 가운데 일본산 수입의존도가 높게 나타나고 있다.

톨루엔 생산량은 2014년 220만9000톤에서 2015년 166만4000톤으로 줄어든 후 2016년 181만1000톤으로 약간 증가했으나 2017년 161만2000톤, 2018년 165만3000톤으로 줄어들었다.

반면, 수입량은 2014년 58만8000톤에서 2015년 76만톤으로 급증한 후 2016년 56만1000톤으로 줄어들었으나 2017년 77만5000톤, 2018년 85만1000톤으로 다시 증가추세를 보이고 있다.

특히, 수입량의 대부분을 일본산이 차지하고 있다. 일본산 수입량은 2015년 67만3000톤에서 2016년 53만2000톤으로 급감했으나 2017년 65만톤, 2018년 69만3000톤으로 다시 증가하고 있다.

다만, 2019년에는 생산량이 197만2000톤으로 급증한 반면, 수입량은 70만8000톤으로 급감했다. 일본산 수입도 50만4000톤으로 격감한 것으로 나타났다.

톨루엔은 벤젠, M-X 등 석유화학용 수요비중이 2014년 38.8%에 달한 후 206년부터 29.5%로 일정비율을 유지하고 있고, 용제용은 2015년까지 32%대에 머물렀으나 2016년부터 40%롤 넘어선 것으로 니타났다.

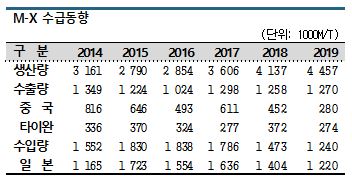

M-X, 일본에서 수입해 중국·타이완에 수출하는 구조

M-X는 생산량이 크게 증가하는 가운데 일본산을 대량 수입하고 중국과 타이완에는 수출하는 이중적인 수출입 구조를 나타내고 있다.

M-X 생산량은 2014년 316만1000톤에서 2015년 279만톤으로 줄어들었으나 2017년 360만톤을 넘어섰고 2018년 413만7000톤으로 400만톤 도 상회했고 2019년에는 445만7000톤으로 증가세를 계속했다.

도 상회했고 2019년에는 445만7000톤으로 증가세를 계속했다.

수출량은 2014년 134만9000톤을 피크로 줄어들어 2017년부터 120만톤대를 유지하고 있는 가운데 대부분을 중국과 타이완에 수출하고 있다.

반면, 수입량은 2014년 155만2000톤에서 2015년부터 180만톤 수준으로 급증한 후 2018년 147만3000톤으로 감소했고 2019년에는 124만톤으로 급감했다. 일본산 수입량도 2015년 172만4000톤을 정점으로 150만톤 안팎에서 증감을 반복한 후 2018년 140만톤, 2019년 122만톤으로 감소했다.

M-X는 P-X(Para-Xylene), O-X(Ortho-Xylene) 등 석유화학 원료용 수요가 96%대로 대부분을 차지하고 있고 용제용은 3% 안팎에 불과한 것으로 파악되고 있다.

국내 정유 및 석유화학기업들이 중국의 P-X 공급부족에 대응해 대대적 신증설을 단행함으로써 Isomer 그레이드 생산량을 대폭 확대한 영향으로 풀이된다.

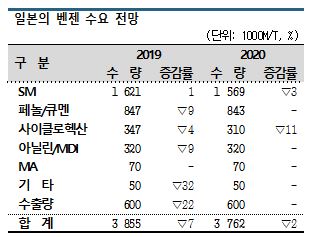

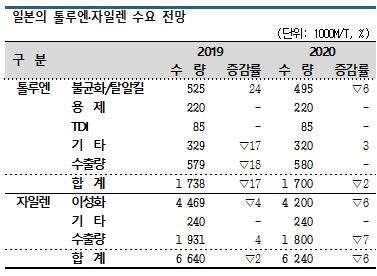

일본, 2020년 BTX 1200만톤에도 미달

일본은 BTX 수요가 감소하고 있다.

일본 방향족공업협회에 따르면, 일본은 BTX 수요가 2017년 1341만6000톤을 기록한 후 2018년 6% 줄어들었음에도 1300만톤대를 유지했으나 2019년에는 또다시 6% 감소하며 1223만3000톤에 머물렀다.

유도제품을 포함해 일본 생산설비들이 가동중단에 나섰고 중국이 대규모로 P-X 생산능력을 확대한 영향이 크게 작용한 것으로 판단되고 있다.

벤젠 내수는 325만5000톤으로 4% 줄어들었으나 SM용은 162만1000톤으로 1% 증가하는 등 꾸준한 성장세를 유지했다.

2020년에는 정기보수 차이를 반영해 156만9000톤으로 3% 감소할 것으로 예상되나 SM으로 환산하면 196만1000톤에 달해 SM 공칭 생산능력인 194만9000톤 이상의 고가동 체제를 이어갈 것으로 판단되고 있다.

페놀/큐멘(Cumene)용은 큐멘 생산설비가 가동을 중단한 영향으로 84만7000톤으로 9% 감소했다.

수출은 생산설비 가동중단 영향을 받아 60만톤으로 22% 격감했다. 미국 수출이 22만800톤, 타이완이 19만5000톤, 중국은 14만5000톤으로 줄었다.

톨루엔은 내수가 115만9000톤으로 17% 급감했다.

불균화/탈알킬용이 생산설비 가동중단에 따른 공급 감소와 중국의 P-X 신증설 영향을 받아 52만5000톤으로 24% 줄어들며 전체 수요 감소를 주도했다.

불균화/탈알킬용이 생산설비 가동중단에 따른 공급 감소와 중국의 P-X 신증설 영향을 받아 52만5000톤으로 24% 줄어들며 전체 수요 감소를 주도했다.

기타는 주로 휘발유(Gasoline) 기재용으로 투입됐으며 32만9000톤으로 17% 감소했다.

자일렌은 내수가 470만9000톤으로 4% 감소했고 대부분 이성화용이 줄어든 것으로 나타났다.

중국 P-X 신증설로 큰 영향을 받았으며 2020년에도 감소할 것으로 예상되고 있다.

수출은 193만1000톤으로 4% 증가했으나 2020년에는 중국이 P-X 신규설비 가동을 본격화할 예정이어서 감소가 불가피할 것으로 판단된다.

표, 그래프: <벤젠 가격동향, 톨루엔 가격동향, 벤젠 수급동향, 톨루엔 수급동향, M-X 수급동향, 일본의 벤젠 수요 전망, 일본의 톨루엔·자일렌 수요 전망>