LLDPE(Linear Low-Density Polyethylene)는 예상과는 다르게 폭등현상이 나타났다.

아시아 LLDPE 시장은 동북아시아를 중심으로 서서히 가동률을 높이고 있음에도 불구하고 폭락하기는커녕 폭등했다.

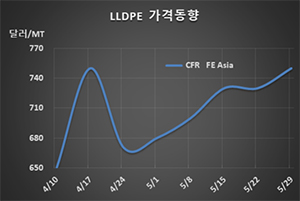

LLDPE 시세는 5월27일 CFR FE Asia 톤당 750달러로 20달러 상승했고 CFR SE Asia는 760달러로 30달러 급등했다. 특히, CFR S Asia는 770달러로 50달러 폭등했다.

C6 메탈로센(Metallocene) LLDPE도 FEA는 940달러로 20달러 상승했으나 SEA는 950달러로 50달러 폭등했고 SA 역시 920달러로 40달러 폭등했다.

국제유가가 브렌트유(Brent) 기준 배럴당 35달러에서 등락하고 나프타(Naphtha)도 C&F Japan 300달러에 근접함으로써 코스트 압박이 심화되고 있기 때문이다.

그러나 코로나19(신종 코로나바이러스 감염증) 사태로 수요가 살아나지 않고 있는 가운데 미국산이 유입됨으로써 공급과잉이 심화될 수밖에 없어 무역상들이 자전거래를 통해 인위적인 가격조작에 나선 것으로 파악되고 있다.

미국산은 7월 유입될 예정이며 운송코스트 톤당 60-80달러를 고려하더라도 700달러를 훨씬 밑돌 것으로 예상되고 있다. 중국 정부가 3월2일부터 미국산에 관세 27.5%를 부과하고 있으나 경쟁력이 충분한 것으로 평가되고 있다.

특히, 동남아와 인디아에서 폭등현상이 나타난 것은 무역상들이 이동제한 규제 해제를 빌미로 수요가 살아날 것으로 판단하고 공급을 줄여 폭등을 유발한 것으로 판단되고 있다.

아시아 PE 시장은 나프타가 300달러에 육박했으나 PE와 나프타의 스프레드가 톤당 450달러를 넘어섬으로써 스팀크래커와 수직계열화된 PE 플랜트들이 가동률을 높이고 있어 공급과잉 심화가 불가피한 것으로 파악되고 있다.