에틸렌(Ethylene)은 국제유가 폭등을 뒤늦게 반영하면서 대폭등했다.

아시아 에틸렌 시장은 수요기업과 공급기업의 의견 차이가 확대됨으로써 바이어들이 구매를 거부할 움직임을 보이고 있다.

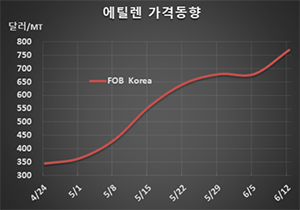

에틸렌 시세는 6월12일 FOB Korea 톤당 770달러로 90달러 폭등했고 CFR SE Asia도 755달러로 75달러 폭등했다. CFR NE Asia 역시 805달러로 95달러 폭등했다.

바이어들은 CFR NEA 톤당 800달러 이하를 제시했으나 생산기업들이 공급을 줄이면서 FOB Korea 780- 820달러, CFR NEA 820-870달러를 요구해 물의를 빚고 있다.

원료 나프타(Naphtha)는 C&F Japan 톤당 337달러로 15달러 하락했고 CIF NWE는 320달러로 21달러 급락했으며 FOB USG는 314달러로 36달러 폭락했다.

이에 따라 중국 수요기업들은 마진 악화로 더 이상 무리하지 않겠다며 가동률을 감축하겠다는 의사를 표명해 국제유가가 폭등하지 않는 한 에틸렌이 폭락세로 전환될 가능성이 높아지고 있다.

수요기업들의 반발에도 불구하고 초강세로 돌아선 것은 무역상들이 에틸렌 상업공급 메이저들과 담합해 공급을 조절했기 때문에 가능했던 것으로 파악되고 있다.

국내 에틸렌 수출이 5월 8만2966톤으로 전월대비 5.7%, 전년동월대비 9.1% 증가했음에도 폭등현상이 계속되고 있는 점이 잘 증명해주고 있다.

타이완의 Formosa Petrochemical은 6월1일 기술적 문제로 가동을 중단했던 마일랴오(Mailiao) 소재 No.2 스팀 크래커를 6월5일 재가동한 후 가동률을 90%까지 끌어올린 것으로 알려졌다.

에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 453.6달러로 2019년 8월21일 458.5달러 이후 가장 크게 벌어졌고 비계열화 크래커의 손익분기점 350달러를 100달러 이상, 계열화 크래커의 손익분기점 250달러에 비해서는 200달러 이상 벌어져 수익성이 매우 양호한 것으로 분석된다.