베트남은 글로벌 경기 침체에도 불구하고 높은 성장률을 유지하고 있다.

베트남은 2019년 실질 GDP(국내총생산) 성장률이 7.0%로 정부 목표인 6.6-6.8%를 상회함과 동시에 2018년에 이어 2년 연속 7%대의 고성장을 달성했다.

특히, 베트남은 한국과 각별한 관계를 유지하면서도 코로나19(신종 코로나바이러스 감염증) 사태가 확산되자 인천에서 이륙한 비행기를 되돌려보내는 등 강력 대응조치를 발동해 코로나19 확산 방지에 성공한 것으로 평가되고 있다.

한국이 중국발 입국금지 조치를 취하지 않아 막대한 인력과 비용을 투입하면서도 코로나19 확진자가 1만명을 넘어선 것과 대조되고 있다.

베트남은 산업 육성을 통해 경제 성장을 유인하면서도 국경을 맞댄 중국인 입국을 금지하는 등 독립성이 강해 장기적으로 중국을 대체할 수 있는 유망한 투자국으로 부상하고 있다.

미국‧중국 무역마찰로 FDI 급증

베트남은 외국인직접투자(FDI)가 경제 성장을 견인하고 있다.

글로벌기업들은 중국 집중에 따른 리스크, 인건비 상승을 회피하기 위해 다른 지역으로 생산기지를 분산하는 차이나 플러스원(China Plus One) 전략을 추진하고 있다.

베트남은 차이나 플러스원 전략의 중심지역으로 부상하고 있는 가운데 미국과 중국의 무역전쟁에 따라 해외기업 진출이 급속히 증가하고 있다.

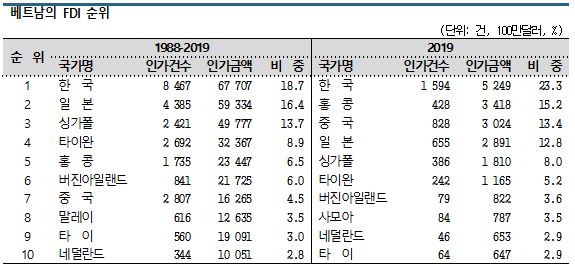

베트남에 대한 FDI는 인가건수 및 인가금액 모두 한국이 1위, 일본이 2위로 1988-2019년 전체에서 양국이 차지하는 비중이 약 40%에 달했으나 2019년에는 중국과 홍콩 투자가 급증하면서 순위가 변화했다.

누적 인가금액은 홍콩이 5위, 중국이 7위에 불과하나 2019년에는 홍콩이 2위, 중국이 3위로 올라섰다.

홍콩에는 중국기업이 홍콩을 경유해 투자하는 사례가 많이 포함돼 홍콩을 포함하면 중국이 1위인 한국을 넘어선 것으로 파악되고 있다.

중국기업들은 주로 타이어, 고무제품, 스테인리스 가공, 봉제품 시장에 진출하고 있으며 하노이(Hanoi) 근교를 비롯한 북부에서는 식품 포장재 투자를 확대하고 있는 것으로 알려졌다.

일본기업 투자도 활발한 편이다.

2019년 투자 인가금액은 4위, 인가건수는 3위로 떨어졌으나 소매, 컨설팅을 포함한 서비스업 등 소규모 투자가 늘어나고 있으며 업종이 다양화됨과 동시에 대기업 뿐만 아니라 중소기업 진출이 잇따르고 있다.

제조업 투자는 기존 진출기업의 신규 프로젝트가 주류를 이루고 있다.

일본 쇼와덴코(Showa Denko)는 북부 박닌(Bac Ninh), 중부 꽝남(Quang Nam)에 이어 동남부에 위치한 바리아붕타우(Ba ria Vung Tau)에 알루미늄 캔 공장을 신규 건설해 2020년 생산을 시작할 계획이다.

Toyoda Gosei는 2021년 10월 가동을 목표로 에어백의 백 부분을 생산하고 있는 타이빈(Thai Binh) 공장에 신규 설비를 건설하고 있다.

석유화학, 화학제품 수요 증가로 투자 활성화

베트남은 경제 성장의 영향으로 중간소득층이 확대됨에 따라 소비시장이 활성화되고 있으며 화학제품 수요도 급속히 증가하고 있다.

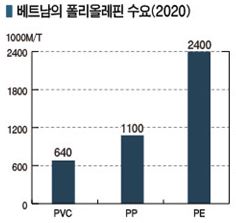

특히, 폴리올레핀(Polyolefin)은 내수가 연평균 10% 수준 증가해 2019년 PE(Polyethylene)가 약 240만톤, PP(Polypropylene)가 약 110만톤에 달한 것으로 추산된다.

PVC(Polyvinyl Chloride)는 빌딩, 주택 등 건축물 건설 열풍, 인프라 정비에 따라 64만톤으로 늘어 동남아 최대 소비국으로 부상했다.

PP는 이데미츠코산(Idemitsu Kosan)이 투자하고 있는 응이손(Nghi Son) 정유공장이 2018년 말 37만톤 플랜트를 가동하기 시작했고, 효성화학도 바리아붕타우에 PP 30만톤 플랜트를 신규 건설해 상업생산을 앞두고 있으며 No.2 PP 30만톤 플랜트도 건설하고 있다.

효성베트남은 2021년 프로필렌(Propylene) 생산능력 60만톤의 PDH(Propane Dehydrogenation) 플랜트를 완공해 프로필렌부터 PP까지 수직계열화할 계획이다.

폴리에스터(Polyester) 체인에 대한 신규투자도 잇따르고 있다.

중국 폴리에스터 메이저 Billion Industrial Holdings는 빈즈엉(Binh Duong) 소재 떠이닌(Tay Ninh)에서 폴리에스터 섬유용 PET(Polyethylene Terephthalate) 중합설비를 가동하고 있으며 병(Bottle)용도 곧 상업생산을 시작할 예정이다.

생산능력은 총 50만톤으로 파악되고 있으며 이미 병용 플랜트 증설을 계획하고 있는 것으로 알려졌다.

타이완 Far Eastern New Century도 2018년 빈즈엉 소재 PET 40만톤 중합설비를 가동한데 이어 No.2 프로젝트를 진행할 예정이며 난야플래스틱(Nanya Plastics)도 중합설비 증설을 검토하고 있다.

베트남은 환태평양경제동반자협정(TPP)에서 섬유제품이 특혜관세 적용대상으로 지정됨에 따라 원산지 규제인 원사규정(Yarn Forward)을 도입하고 있으며 원사 생산부터 원단, 봉제에 이르기까지 일관생산체제를 구축하려는 움직임이 확산되고 있다.

이에 따라 캄보디아 등 인근 국가 뿐만 아니라 유럽, 미국 등에 대한 공급기지로 영향력이 강화될 것으로 예상되고 있다.

베트남은 소득수준 향상에 따른 소비 다양화 및 고도화, 소매업 발전, 전자상거래 확대와 관련된 화학‧소재산업 대책이 가속화되고 있다.

특히, 포장재 시장 성장이 두드러지고 있어 연포장재 및 필름 공장 건설이 잇따르고 있다. 일본 마루베니(Marubeni)는 2020년 가동을 목표로 바리아붕타우에 박스원지 35만톤 공장을 건설하고 있다.

잉크 생산기업도 포장재 시장 성장에 힘입어 생산을 확대하고 있다.

사카타잉크스(Sakata Inx)는 2019년 빈즈엉 소재 No.2 공장을 완공해 생산을 시작했으며 DIC, 독일 지그부르크(Siegburg)도 증설공사에 착수했다.

제지약품 생산기업 Arakawa Chemical과 Seiko PMC도 바리아붕타우 소재 푸미(Phu My)-3 특별공업단지에 공장을 신규 건설하기로 결정했다.

롱손 컴플렉스 가동으로 성장 가속화

PE는 수요가 동남아에서 최대 수준임에도 불구하고 생산설비가 없어 전량을 수입에 의존하고 있다.

PVC도 타이 Siam Cement Group(SCG)의 자회사와 일본 AGC Group의 AGC Chemicals Vietnam만 생산하고 있어 내수의 40% 수준을 수입하고 있다.

베트남은 에틸렌(Ethylene)을 생산하는 스팀크래커를 가동하지 않아 PE, PVC 신증설이 이루어지기 어려운 것으로 파악되고 있다.

그러나 2023년에는 SCG가 롱손(Long Son) 석유화학 컴플렉스를 가동할 예정이다.

올레핀(Olefin) 160만톤 생산능력의 NCC(Naphtha Cracking Center)를 중심으로 HDPE(High-Density PE), LLDPE(Linear Low-Density PE), PP 등 유도제품 플랜트를 포함하고 있다.

올레핀(Olefin) 160만톤 생산능력의 NCC(Naphtha Cracking Center)를 중심으로 HDPE(High-Density PE), LLDPE(Linear Low-Density PE), PP 등 유도제품 플랜트를 포함하고 있다.

SCG는 폴리올레핀에 중점을 두고 수입제품 대체수요를 확보할 목적으로 롱손 프로젝트를 진행하고 있다.

그러나 폐플래스틱 문제에 대한 의식 향상으로 일회용 플래스틱 사용을 금지하는 움직임이 세계적으로 확산됨에 따라 방침을 전환해 유도제품을 확충하고 있다.

이에 따라 베트남 화학산업은 생산범위가 확대됨으로써 발전이 가속화될 것으로 예상되고 있다.

아울러 화학‧소재산업을 강화하기 위해서는 수요산업 확충이 필수적으로 요구되고 있으며, 특히 자동차산업을 집중 육성할 필요성이 제기되고 있다.

베트남은 최대 민간기업인 빈그룹(Vingroup) 산하 빈패스트(VinFast)가 2019년 완성 자동차 생산을 시작해 새로운 단계에 진입하고 있다.

빈패스트는 부품을 대부분 수입하고 있으나 앞으로 서플라이 체인이 정비됨으로써 현지 조달비율이 높아질 가능성이 있어 화학제품 잠재수요가 큰 것으로 평가되고 있다.

경공업 중심 산업구조에서 벗어나야…

동남아 국가 가운데 높은 경제성장률을 유지하고 있는 베트남은 중국 생산설비 이전을 시작으로 해외기업 투자를 확보함에 따라 제조업이 확대되고 있다.

그러나 현재 시점에서는 저렴한 노동력을 활용할 수 있는 노동집약형 비즈니스가 많아 지속적인 발전을 위해 경공업 중심의 산업구조에서 벗어나야 할 필요성이 제기되고 있다.

베트남 공산당 중앙위원회는 2019년 8월 공표한 해외기업 투자에 대한 장기비전에서 “최근 FDI 확대에 힘입어 경제 발전을 계속하고 있으나 새로운 문제들이 발생하고 있다”며 “앞으로는 첨단기술, 클린기술, 고부가가치 등에 중점을 두고 높은 효율성, 고도기술, 친환경성 등 질적 향상을 중시하는 전략을 추진해야 한다”고 강조했다.

그러나 제조업 집적도가 높은 타이 등이 산업 고도화 및 고부가가치화를 목표로 투자우대 정책을 실시하고 있어 베트남이 주변국에 대항하며 발전하기는 쉽지 않은 것으로 파악되고 있다.

또 중장기적으로는 전력 부족이 발생할 가능성이 있으며 경제성장을 뒷받침하는 인프라 정비가 충분하지 않은 점도 우려되고 있다.

베트남은 극복할 과제가 적지 않으나 평균 연령이 20대 후반으로 낮아 경제발전 가능성이 높은 것으로 평가되고 있다.

청년층이 증가하면서 바이오소재 관련 등 스타트업도 등장하기 시작해 신흥기업과 해외기업이 협력해 신규 비즈니스 및 산업을 창출하는 사례가 나타날 것으로 기대되고 있다.

여기에 미국‧중국 무역마찰의 영향으로 차이나 플러스원 움직임이 가속화되고 있는 가운데 코로나19 사태를 맞아 선진국들이 베트남을 중시하는 전략을 강화할 것으로 예상되고 있다.

중국 우한(Wuhan)에서 코로나19가 발병한 후 후베이성(Hubei)을 중심으로 이동제한과 함께 공장 가동중단 조치가 내려지면서 서플라이 체인이 단절돼 한국, 일본 등이 큰 피해를 입었으며 중국집중 현상을 완화해야 할 필요성을 실감하고 있다.

베트남은 내수시장 활기와 긍정적인 외부요인을 성장동력으로 장기 성장성을 확보할 수 있을지 중요한 국면을 맞이하고 있다.