HDPE(High-Density Polyethylene)는 갑자기 급등·폭등현상이 나타났다.

아시아 HDPE 시장은 인디아가 재가동한 가운데 중국이 신규 플랜트 가동을 준비하고 있음에도 급상승해 모두를 어리둥절하게 하고 있다.

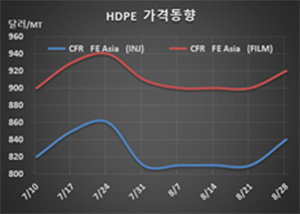

HDPE 시세는 8월26일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 840달러로 30달러 급등했으나 CFR SE Asia는 840달러로 10달러 오르는데 그쳤다. 블로우몰딩(Blow-Molding)도 FEA는 900달러로 40달러 폭등했으나 SEA는 880달러를 유지했다. 필름(Film)은 FEA가 920달러로 20달러 상승했으나 SEA는 900달러로 20달러 하락했고, 얀(Yarn)은 FEA가 900달러로 20달러 올랐으나 SEA는 880달러로 보합세를 형성했다.

무역상들은 중국기업들이 9월 필름 생산시즌을 맞아 구매를 확대함으로써 급등 및 폭등 현상이 나타났다고 주장하고 있으나 중국 내수가격은 오히려 필름 그레이드 기준 ex-works 톤당 8000위안으로 100위안 하락했다.

무역상들이 수급과는 상관없이 사재기 또는 공급 조절을 통해 급등 및 폭등 현상을 유발한 것으로 해석되는 대목이다.

특히, Indian Oil(IOC)은 8월29일 파니팟(Panipat) 정유공장 소재 HDPE 30만톤 플랜트를 재가동함으로써 공급차질을 최소화했다. 8월22일 가동을 중단했다.

중국에서도 Yantai Wanhua Chemical이 산둥(Shandong) 소재 LPG(액화석유가스) 크래커와 함께 다운스트림을 10월 말 신규 가동할 예정이다. 2번째 석유화학 프로젝트로 LPG 크래커는 에틸렌(Ethylene) 생산능력이 100만톤이고 다운스트림 PVC(Polyvinyl Chloride) 40만톤, EO(Ethylene Oxide) 15만톤, HDPE 35만톤, 부타디엔(Butadiene) 5만톤, LLDPE(Linear Low-Density PE) 45만톤 플랜트도 동시 가동할 예정이다.