LLDPE(Linear Low-Density Polyethylene)는 상승여력을 상실해가고 있다.

아시아 LLDPE 시장은 중국 내수가격이 크게 상승했음에도 불구하고 동북아시아 현물가격만 소폭 상승하는데 그쳤다.

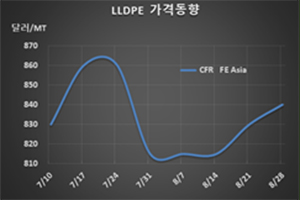

LLDPE 시세는 8월26일 CFR FE Asia 톤당 840달러로 10달러 상승했으나 CFR SE Asia는 840달러, CFR S Asia는 830달러로 보합세를 형성했다.

C6 메탈로센(Metallocene) LLDPE는 FEA가 960달러, SEA는 980달러를 유지했으나 SA는 960달러로 10달러 하락했다.

중국 내수가격이 ex-works 톤당 7250위안으로 150위안 상승한 가운데 다롄(Dalian) 상업거래소에서 2021년 1월물이 ex-warehouse 톤당 7260위안으로 85위안 상승함에 따라 동북아시아만 10달러 올랐다.

그러나 중국은 PE 재고량이 67만톤으로 평상시 수준을 유지해 상승여력이 크지 않은 것으로 판단되고 있다.

중국의 플래스틱 가공기업들이 재고를 확충하면서 무턱대고 구매를 확대한 결과로 중국의 비효율적 운영방식이 아시아 시장에 큰 해악으로 다가오고 있다.

동남아시아는 베트남이 코로나19(신종 코로나바이러스 감염증) 사태에서 벗어나지 못하고 있고, 인디아도 코로나19에 따른 영향이 계속됨으로써 수요 부진이 계속되고 있다.

인디아는 내수가격이 770달러에 불과해 수입가격과의 차이가 60달러에 달함으로써 아시아 현물가격 하락을 주도할 가능성이 제기되고 있다. 일부에서는 몬순(Monsoons) 시즌이 끝나고 머지않아 디왈리(Diwali) 축제가 시작돼 포장용 수요가 증가할 가능성을 제기하고 있으나 코로나19를 넘어서기는 어려울 것으로 판단된다.