용제는 페인트, 인쇄잉크를 시작으로 수지용 용제, 접착제, 의약·농약 성분 추출, 액정‧반도체 세정 등 광범위한 분야에 사용되고 있다.

최근에는 휘발성 유기화합물(VOCs)을 저감시킨 환경 대응형 등 안전성 높은 타입이 성장을 견인하고 있다.

일본 용제 시장은 2019년 경기 호황의 영향으로 내수 및 수출이 늘어남에 따라 생산량이 전체적으로 증가했으나 2020년에는 코로나19(신종 코로나바이러스 감염증) 확산에 따른 경기 침체로 감소세로 전환됐다.

일본 용제 시장은 2019년 경기 호황의 영향으로 내수 및 수출이 늘어남에 따라 생산량이 전체적으로 증가했으나 2020년에는 코로나19(신종 코로나바이러스 감염증) 확산에 따른 경기 침체로 감소세로 전환됐다.

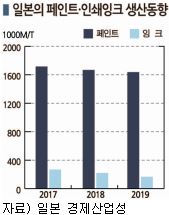

최대 용도인 페인트는 2019년 생산량이 164만6074톤으로 전년대비 0.3% 줄어 2년 연속 감소세를 나타냈고 2020년에는 감소폭이 더욱 확대된 것으로 파악되고 있다.

인쇄잉크는 종이에서 전자매체로 이행이 본격화되면서 수요가 계속 감소하고 있으나 식품포장에 사용하는 그라비아잉크용은 에스테르(Ester)계를 중심으로 호조를 나타내고 있다.

MEK, 한국 수출 5만3314톤으로 최대

MEK(Methyl Ethyl Ketone)는 뛰어난 용해성을 바탕으로 페인트, 인쇄잉크, 접착제, 수지 가공 등 광범위한 용도에 투입되고 있다.

일본에서는 마루젠석유화학(Maruzen Petrochemical), 에네오스(ENEOS: JXTG에너지), 이데미츠코산(Idemitsu Kosan)이 MEK를 생산하고 있으며 글로벌 수요의 약 70%를 차지하고 있는 아시아 시장에서 중국과 함께 주요 생산국으로 자리 잡고 있다.

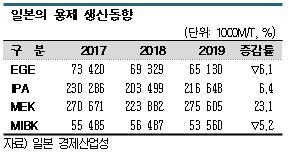

일본은 2019년 MEK 내수가 감소한 반면 수출은 사상 최고치를 기록해 생산량 중 수출비율이 58.1%로 절반를 넘어섰다.

2019년 MEK 생산량은 27만5605톤으로 전년대비 23.1%, 수출량은 16만184톤으로 60.3% 증가했으나 내수는 11만5422톤으로 14.8% 감소했다.

생산기업 3사가 모두 정기보수를 실시하지 않은 가운데 내수가 감소함에 따라 수출을 대폭 확대한 것으로 파악되고 있다.

최대 수출국인 한국 수출은 5만3314톤으로 52.3% 급증했으나 2018년 급감한데 따른 반등이며, 중국산과의 경쟁이 치열해지면서 2017년에 비해서는 11.4% 감소한 것으로 나타났다.

국내 MEK 수입은 2017년 10만2535톤, 2018년 10만1909톤, 2019년 9만6868톤으로 소폭 감소했으나 2020년 1-11월에는 9만1064톤으로 전년동기대비 4.9% 증가했다.

중국산 수입은 2017년 4만1022톤에서 2018년 6만4855톤으로 급증한 후 2019년 4만3526톤으로 급감했으나 2020년 1-11월 5만3271톤으로 5만톤을 돌파하며 1위를 달리고 있다.

일본산은 2017년 6만198톤에서 2018년 3만5007톤으로 41.8% 급감했고 2019년은 5만3314톤으로 다시 늘어나면서 1위를 되찾았으나 2020년 1-11월에는 3만5735톤으로 25.7% 감소함으로써 중국산에 밀려나고 있다.

타이완산도 소량 수입하고 있다.

일본은 2019년 베트남 수출이 1만8049톤으로 61.5%, 인도네시아는 1만6976톤으로 25.6%, 타이는 8163톤으로 12.6%, 말레이지아는 7536톤으로 2배, 필리핀 2679톤으로 48.4%, 인디아는 1만644톤으로 4배 증가했다.

MEK 수입은 2011년 동북지방 대지진의 영향으로 플랜트 가동이 중단되면서 일시적으로 중국산 등이 유입된 바 있으나 2016년 이후에는 1톤 미만에 그치고 있다.

MIBK, 금호 P&B화학 중국 수출 “고전”

MIBK(Methyl Isobutyl Ketone)는 높은 용해력을 갖춘 중비점 용제로 선박, 중방식, 자동차용 페인트와 시너 등에 투입되고 있다.

일본 생산량은 2019년 5만3560톤으로 5.2%, 수출량은 2만4211톤으로 4.7% 감소했다. 내수는 최근 수년 동안 증가세를 유지했으나 2019년에는 2만9511톤으로 5.1% 줄었다.

국내에서는 금호P&B화학이 MIBK 6만톤 플랜트를 가동하면서 2만톤 이하에 불과한 국내수요를 모두 충족시키고 나머지는 수출하고 있다.

수출량은 2018년 4만3582톤에서 2019년 3만8566톤으로 11.5% 감소했고 2020년 1-11월에는 2만1642톤으로 37.5% 격감했다.

중국 수출량은 2만5000-2만7000톤을 유지했으나 반덤핑관세 부과를 계기로 2018년 1만5301톤, 2019년 1만4747톤으로 줄어들었고 2020년 1-11월에도 7398톤으로 39.7% 급감했다.

인디아 수출에 주력했으나 2018년 2만997톤으로 사상 최대치를 기록한 후 2019년 1만7460톤으로 16.8% 감소했고 2020년 1-11월에도 1만2370톤으로 24.5% 줄어든 것으로 나타났다.

이밖에 필리핀, 베트남, 타이완 등에도 수출하고 있으나 1000톤 미만이어서 중국수출 감소 상쇄에는 역부족인 것으로 파악되고 있다.

IPA, 소독제용 중심으로 수요 확대

알코올계 용제 가운데 대표적인 IPA(Isopropyl Alcohol)는 페인트, 잉크, 전자소재용 세정제, 농약 등 합성원료, 계면활성제, 의약품 추출용제 등에 다양하게 투입되고 있다.

일본은 에네오스, 도쿠야마(Tokuyama), 미쓰이케미칼(Mitsui Chemicals) 3사가 IPA를 생산하고 있으며 나프타(Naphtha)부터 계열화해 생산함에 따라 경쟁력이 높고 수출량이 생산량의 절반 가량을 차지하고 있다.

내수는 13만톤 수준을 유지하고 있으며 수출도 안정세를 나타내고 있으나 코로나19의 영향으로 2020년 3월 무렵부터 손소독제용 수요가 급증함에 따라 수급이 타이트해진 것으로 파악되고 있다.

2019년에는 식품포장 등 필름 인쇄에 사용되는 그라비아잉크용이 호조를 나타내 생산량이 21만6648톤으로 6.4% 증가했으며 수출도 9만1618톤으로 7.9% 늘었다.

수출은 아시아가 98%를 차지하고 있으며 전자소재용 등 고순도제품 수요가 큰 타이완이 1만7669톤으로 18.5%, 싱가폴이 1만2518톤으로 24.5%, 말레이지아가 1만641톤으로 36.2% 증가했다. 건축페인트용 수요가 대부분인 타이는 1만3114톤으로 3.3% 감소했다.

IPA는 코로나19의 영향으로 2020년 3월 무렵부터 소독제용 수요가 급증하고 있다.

소독제용은 에탄올(Ethanol)과 혼합한 알코올제품이 주류를 이루었으나 에탄올이 부족해짐에 따라 IPA 투입비율을 높인 것으로 파악되고 있다.

식품포장용 그라비아잉크 수요도 증가하고 있다.

임시휴교, 재택근무 등으로 집에서 간편하게 먹을 수 있는 냉동식품을 비롯해 보관식품 수요가 늘어나고 있기 때문이다.

내수의 약 10%를 차지하고 있는 의약품 추출 용도도 수요가 증가하고 있다.

일본 IPA 시장은 생산능력이 한정된 가운데 내수가 늘어남에 따라 수출을 줄이고 있다.

2020년 들어서는 1-6월 수출량이 3만8004톤으로 18.0%, 4-6월은 1만7995톤으로 29.5% 감소한 것으로 파악되고 있다.

국내에서는 이수화학이 아세톤(Acetone) 베이스 IPA를 생산하고 있으며 LG화학은 프로필렌(Propylene) 베이스 4만5000톤, 아세톤 베이스 10만5000톤으로 총 15만톤 체제를 갖추고 있다.

국내 IPA 수출량은 2017년 8만4144톤, 2018년 9만1909톤, 2019년 13만7620톤으로 증가세를 계속하고 있고 2020년에는 1-11월 15만1793톤으로 25.2% 급증하며 2019년 수출량을 상회했다.

이수화학이 연초부터 필리핀 공급을 시작함으로써 필리핀 수출이 1만3505톤으로 241.2% 폭증했고 싱가폴도 5841톤으로 378.8%, 말레이지아 역시 5084톤으로 35.2% 증가하는 등 동남아 수출이 호조를 나타내고 있다.

최대 수출국인 인디아 수출도 3만2789톤으로 61.4% 증가했고 중국도 2만688톤으로 126.6% 급증했다.

반면, 미국 수출은 1만9032톤으로 25.2% 감소했다.

초산에틸, 점‧접착제용 수요 감소세

에스테르계 용제의 주력제품인 초산에틸(Ethyl Acetate)은 환경부하가 적어 친환경성이 뛰어나며 톨루엔(Toluene) 등을 대체하면서 수요가 계속 증가했으나 2019년에는 점‧접착제용을 중심으로 감소세로 전환됐다.

일본은 초산에틸 생산능력이 쇼와덴코(Showa Denko) 10만톤, 다이셀(Daicel) 7만5000톤으로 총 17만5000톤에 달하고 있으나 생산량이 내수의 60-70%에 불과해 부족물량은 수입으로 대체하고 있다.

쇼와덴코는 2014년 오이타(Oita) 컴플렉스에서 원료 에틸렌(Ethylene)에 초산(Acetic Acid)을 직접 부가하는 고효율 초산에틸 플랜트를 신규 가동했고, 다이셀은 바이오 메탄올(Bio-Methanol)을 원료로 환경부하가 낮은 초산에틸을 생산하고 있다.

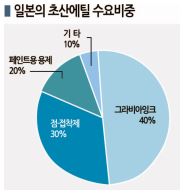

수요는 그라비아잉크용이 약 40%, 점‧접착제용이 30%, 페인트 용제용이 약 20%를 차지하고 있으며 나머지는 의약품 중간체 등에 투입되고 있다.

2019년 내수는 식품포장용을 중심으로 그라비아잉크가 안정적으로 증가했으나 점‧접착제용이 크게 침체된 것으로 파악되고 있다.

수입량은 10만9846톤으로 15.0% 감소한 가운데 전체의 약 90%를 차지하는 중국산이 9만8632톤으로 16.5%, 싱가폴산이 7878톤으로 11.4% 줄었다.

2018년부터 유입되기 시작한 인디아산은 3218톤으로 60% 늘어난 것으로 나타났다.

일본은 중국산 초산에틸 수입을 2005년부터 시작했으며 최근 수년 동안 10만톤 수준을 유지했으나 2019년에는 내수 감소와 함께 중국 환경규제에 따른 플랜트 가동중단 등이 영향을 미쳐 감소세로 전환됐다.

중국은 초산에틸 생산능력이 내수의 3배 수준에 달해 과잉물량을 수출하고 있으며 2020년 3월 부가가치세 환급률이 조정되고 공급과잉 및 내수 침체 심화에 따라 일본에 대한 수출공세를 더욱 강화할 가능성이 제기되고 있다.

국내에서는 한국알콜이 초산에틸을 유일하게 생산하고 있으며 생산능력을 2017년 5만500톤에서 10만톤으로 확대해 12-13만톤 수준인 국내수요를 전량 충족시키고 나머지 2만-3만톤은 중국산을 중심으로 수입하고 있다.

중국산 수입은 2017년 5만1454톤에 달했으나 한국알콜 증설로 2018년 3만9460톤, 2019년 2만6571톤으로 감소했다.

전체 수입도 2017년 6만3267톤에서 2018년 5만4292톤, 2019년 3만4345톤으로 줄어들었다. 2020년 1-11월에는 중국산 수입이 2만1632톤으로 17.5%, 전체 수입은 2만9841톤으로 12.2% 감소했다.

PM, 세정제용 중심으로 안정세

글리콜에테르(Glycol Ether)계 용제는 수요가 꾸준히 증가하고 있다.

PO(Propylene Glycol)계는 전자소재용 세정제를 중심으로 안정적인 수요를 유지하고 있으며 EO(Ethylene Glycol)계는 페인트, 잉크 등에 꾸준히 투입되고 있다.

PO계 용제는 PM(Propylene Glycol Mono Methyl Ether), PM에 초산을 반응시킨 PMA(Propylene Glycol Mono Methyl Ether Acetate)가 대표적이다.

PO계 용제는 PM(Propylene Glycol Mono Methyl Ether), PM에 초산을 반응시킨 PMA(Propylene Glycol Mono Methyl Ether Acetate)가 대표적이다.

PM은 안전성이 뛰어남에 따라 1990년대에 전자소재용 세정제를 중심으로 EO계 용제를 대체했으나 일본 내수는 액정패널 생산이 확대된 2010년 최고치를 기록한 후 디스플레이 생산량과 함께 감소추세를 나타내고 있다.

그러나 세정용을 중심으로 안정적인 수요를 확보해 최근 몇 년간 시장에 큰 변화는 나타나지 않고 있다.

PM은 수입비중이 높으며 2019년에는 미국산 3만1006톤, 중국산 1만7254톤을 포함해 총 수입량이 6만8809톤으로 5.2% 감소했다.

매년 소폭 증감을 반복하고 있으나 2016년 이후에는 6만톤 이상을 유지하고 있는 것으로 파악되고 있다.

수출량은 1만4241톤으로 7.9% 감소했다.

한국, 중국을 중심으로 아시아에 수출하고 있으며 전자소재용 등 고순도제품이 주류를 이루고 있다.

PMA는 레지스트 박리 등 전자소재 관련 세정제용 수요가 가장 많으며 페인트, 인쇄잉크가 뒤를 잇고 있다.

수입량은 2019년 2만39톤으로 13.7% 늘어 3년 연속 증가세를 기록했다.

수출량은 2019년 1만4017톤으로 4.0% 증가했으며 앞으로도 고순도제품을 중심으로 계속 확대될 것으로 예상되고 있다.

EO계 용제는 Ethylene Glycol Monobutyl Ether가 핵심이며 페인트용이 약 80%를 차지하고 있다.

1990년대에는 환경보호를 위해 PO계로 대체됨에 따라 수요가 감소했으나 최근에는 용해력이 높고 가격 대비 성능이 뛰어난 점이 재평가되면서 회복세를 나타내고 있다.

부틸셀로솔브(Butyl Cellosolve)도 내수의 절반 이상을 수입에 의존하고 있다. 수입량은 최근 수년 동안 1만5000-1만6000톤을 유지하고 있으며 2019년에는 1만5230톤으로 8.8% 감소했다. (강윤화 선임기자: kyh@chemlocus.com)