일본3사, 용제‧안료 상승으로 수익 악화 … 글로벌화 효과 상쇄

잉크산업은 원료가격 급등으로 포장소재용 호조 혜택을 누리지 못하고 있다.

일본 잉크 생산기업들은 코로나19(신종 코로나바이러스 감염증) 여파가 다소 약화됐고 중국을 중심으로 경제 회복이 가시화됨으로써 포장소재용 그라비아 잉크 수요가 급증하고 있으나 원료가격 급등 때문에 수혜를 누리지 못한 것으로 나타났다.

잉크‧접착제용 투입량이 많은 초산에틸(Ethyl Acetate) 등 용제류, 검로진(Gum Rosin), 이산화티타늄(TiO2: Titanium Dioxide) 가격이 일제히 상승했을 뿐만 아니라 패키지용 잉크‧접착제 제조코스트가 상승했기 때문으로 파악되고 있다.

연포장용 그라비아 인쇄는 여전히 유성이 주류를 이루고 있으며 일본기업이 영향력을 확보하고 있는 우레탄(Urethane)계는 MEK(Methyl Ethyl Ketone), 조용제로 사용하는 초산에틸 등을 다량 사용하고 있다.

초산에틸은 2020년 가을 이후 장기간에 걸쳐 상승했으며 MEK 역시 2021년 3월부터 강세를 나타내고 있다.

안료는 중국산에 대한 의존도가 높아 환경규제 강화에 따른 코스트 증가분이 수익성 저해 요인으로 작용하고 있다. 백색 안료용 중국산 이산화티타늄의 강세 영향이 가장 큰 것으로 파악된다.

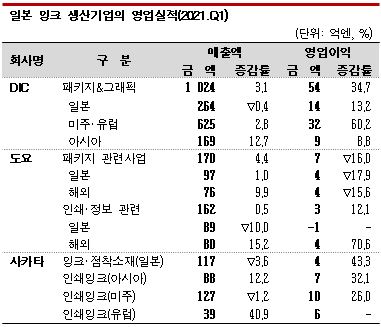

DIC는 2021년 1분기 패키징 & 그래픽 사업의 매출이 전년동기대비 12.7% 증가했으나 코스트 상승의 영향으로 영업이익은 8.8% 늘어나는데 그쳤다. 코스트 증가분이 2억엔에 달하는 것으로 알려졌다.

반면, 미주와 유럽지역 매출은 소폭 증가에 그쳤으나 영업이익은 60.2% 급증하는 등 대조적인 결과를 나타내고 있다. 유럽에서는 2020년과 2021년 1분기 판매가격 인상을 진행함으로써 수익성을 개선한 것으로 파악되고 있다.

도요잉크(Toyo Ink)는 패키지 관련 사업에서 매출이 4.4% 증가했으나 원료가격 및 코스트 급등과 중국 광둥성(Guangdong) 공장 이전 비용 등으로 영업이익은 감소했다.

일부를 패키지용으로 공급하고 있는 인쇄 및 정보 관련 사업은 전체 매출이 소폭 증가에 그쳤으나 해외 매출은 15.2% 급증했다.

식품 및 의료용을 포함한 종이용 매출이 꾸준한 증가세를 나타냈고 생산기지 재구축 등 글로벌 공급체제 최적화를 실시한 곳을 중심으로 재무구조가 개선돼 약 4억엔에 달하는 수익을 확보한 것으로 알려졌다.

패키지용을 주력 공급하고 있는 사카타잉크스(Sakata Inx)는 일본과 미주 지역에서 매출이 감소했으나 다른 대부분 지역에서는 호조를 누림으로써 지역별 영업이익이 30-40% 증가했다. 적자 경영을 계속했던 유럽에서도 흑자전환에 성공한 것으로 알려졌다.

일본 잉크 생산기업들은 2분기 이후에도 원료가격 급등에 따른 타격을 우려하고 있다.

1분기에는 자체적인 노력으로 억제할 수 있을 정도로만 코스트가 상승했으나 2분기에는 코스트 상승의 영향이 더욱 큰 폭으로 다가올 수밖에 없다고 판단하고 일본을 중심으로 아시아 판매가격 인상을 추진하고 있다.

잉크와 접착제는 4-5월 사이 인상안을 발표했으며 아시아 국가를 포함한 해외 공급용도 1-2개월 전부터 인상을 준비하고 있는 것으로 알려졌다.

도요잉크는 지역별 상황에 맞추어 3월경부터 인상 요청에 나섰고, DIC 역시 인디아와 중국을 중심으로 인상안 반영을 본격화하고 있다. 사카타는 3월 미국에서 패키지용 잉크 가격 인상을 요청했으며 유럽에서는 조만간 인상안을 발표할 예정이다.

아시아에서는 국가별로 인상 진척 상황에 차이가 있으나 조기에 인상함으로써 2분기의 수익 악화를 최소화하는 것을 목표로 하고 있다.

일본 잉크 생산기업들은 최근 수년 동안 실시해온 서플라이 체인 재편 등을 통해 원료를 안정적으로 확보하고 잉크제품 공급가격을 올림으로써 악영향 최소화에 총력을 기울이고 있다. (강윤화 선임기자)