중국 봉쇄령에 4-6월 정기보수 겹쳐 … 공업염, 계약가격 조기 인상

가성소다(Caustic Soda)는 당분간 강세를 계속할 것으로 예상된다.

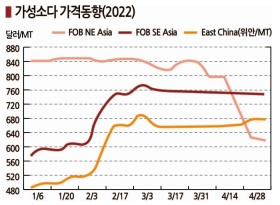

동북아시아 가성소다 가격은 3월 말 톤당 650-670달러에서 4월 중순 700달러 전후로 급등한 후 5월 들어서도 소폭 등락했으며 정기보수가 집중됨에 따라 앞으로 추가 상승할 것이 확실시된다.

최근의 상승세는 현물 거래량의 대부분을 차지하고 있는 중국산 공급이 감소했고 상하이(Shanghai) 봉쇄로 물류 혼란까지 가중된 가운데 일부가 가동률을 낮춘 영향으로 파악된다.

아시아 가성소다 가격은 2021년 1월 톤당 200달러 초반의 약세로 출발했으나 4-5월 300달러를 넘어섰고 9월 말에는 연초의 약 2배 수준인 400달러 초반을 형성했다. 특히, 중국의 전력 공급 제한 영향으로 800달러대로 폭등했고 11월 초에는 930-940달러를 형성하는 등 가파른 상승세를 나타냈다.

중국의 전력 공급이 정상화되면서 12월 중순 500달러대 후반으로 폭락했으나 연말부터 다시 상승세로 전환해 2022년 3월 650-670달러를 형성한 후 소폭 등락을 계속하고 있다.

특히, 2022년 봄에는 중국발 물류 혼란이 급등을 부른 것으로 나타나고 있다.

중국이 3월 이후 선전(Shenzhen), 산둥(Shandong) 등 여러 도시에 봉쇄령을 내렸고 상하이에서는 장기간 봉쇄조치를 실시해 넓은 영역으로 악영향이 확대되고 있기 때문이다.

장쑤성(Jiangu)은 가성소다 생산능력이 350만톤에 달하나 4월 초 CA(Chlor-Alkali) 가동률이 63%로 3월에 비해 10%포인트 하락해 중국 내수가격 급등으로 이어졌고, 장쑤성 거래가격은 700-730달러로 50달러 이상 상승한 것으로 알려졌다.

중국은 아시아 현물 거래량의 90%를 공급하고 있어 물류 혼란에 따른 수출 감소가 동북아 가격에 상승 압력으로 작용하고 있다.

여기에 아시아 지역은 4-6월 정기보수가 집중돼 공급이 감소할 수밖에 없어 수급타이트 해소 가능성은 낮은 것으로 판단되고 있다.

러시아의 우크라이나 침공 사태로 전기요금이 급등한 유럽은 가성소다 수입가격이 이미 950-1000달러에 달한 가운데 가을철에 2년 주기로 실시되는 원료용 공업염 인상 협상 진행 결과에 따라 추가 상승할 것이 확실시되고 있다.

세계적인 컨테이너 부족 사태와 에너지 가격 폭등으로 코스트 대부분을 차지하는 물류비가 급등했고 원료용 공업염 강세로 CA 설비 자체의 제조코스트가 상승했을 뿐만 아니라 설비 노후화로 유지코스트까지 확대되고 있어 아시아도 1000달러 돌파 가능성이 제기되고 있다.

공업염은 2년마다 가격협상을 진행하고 있으나 해상운임 상승, 수급타이트의 영향으로 상승할 것이라는 의견이 주류를 이루고 있다.

현재는 2020년 시장환경에 따른 가격이 적용되고 있으며 2023년 가격은 2022년 가을 협상을 진행할 예정이나 여름철로 앞당겨질 가능성이 제기되고 있다.

용선계약을 2020년 체결해 해상운송에 별다른 혼란이 일어나지 않아 멕시코, 오스트레일리아, 인디아산을 차질없이 수입할 수 있으나 물류 차질로 해상운임이 계속 상승하고 있기 때문이다.

해상운임은 이전 계약을 체결한 2020년 9월 초에 비해 악 60%에서 2배 높은 수준을 형성하고 있으며 앞으로는 중소형 선박 수급타이트, 코로나19에 대응한 물가 규제 등의 영향으로 더욱 상승할 것으로 예상되고 있다.

중국 수요도 증가하고 있다. 중국은 천일염과 암염층에서 물을 끌어올려 증발시키는 방식으로 생산하는 암염이 주류를 이루고 있는 가운데 공업염 수요가 1억톤에 달하고 있으나 9500만톤만 자체적으로 생산하고 나머지는 인디아산을 비롯한 수입에 의존하고 있다.

천일염은 생산이 감소하고 있으며, 암염은 석탄을 연료로 사용함에 따라 환경부하 및 코스트가 높은 문제점이 노출되고 있다.

공업염은 아시아의 무역량이 약 3000만톤에 달하고 있으며 중국, 인디아 수급이 더욱 타이트해짐에 따라 공급부족이 발생할 가능성이 제기되고 있다. (박한솔 책임연구원)