열경화성 수지 가운데 가장 높은 내열성을 보유하고 있는 PI(Polyimide)는 수요가 계속 증가하고 있다.

특히, 재택근무 확대에 따른 모바일기기‧컴퓨터 판매 증가, 5G(5세대 이동통신) 스마트폰 교체수요, 자동차 전동화에 따른 전장품 탑재율 상승의 영향으로 FPC(Flexible Printed Circuit) 등 전자회로기판용 수요가 크게 늘어나고 있다.

5G, 차세대 배터리 소재 등 신규시장 개척이 가속화됨에 따라 높은 성장률을 유지할 것으로 예상된다.

코로나19 사태가 수요 호조 견인

PI는 필름, 바니시, 파우더, 성형제품 등 다양한 형태로 공급되고 있으며 필름은 FPC 절연재, LCD(Liquid Crystal Display) 등에 사용되는 CoF(Chip on Film) 기판용 수요가 증가하고 있다.

FPC는 2021년 코로나19(신종 코로나바이러스 감염증)에 따른 재택근무 확대 및 외출 감소 영향으로 컴퓨터 판매가 증가하고 스마트폰을 5G 기종으로 교체하는 수요가 확대됨과 동시에 자동차에 대한 전장품 탑재가 늘어나면서 수요가 늘어났다.

그러나 FPC용 PI필름은 최근 몇년간 한국, 타이완, 중국기업의 진출이 잇달아 가격경쟁이 심화되고 있다.

CoF는 PI필름 배선회로기판 위에 반도체 칩을 실장한 것으로 최근 LCD TV의 대형화, 고해상‧고정밀 LCD TV 판매대수 증가에 따라 TV 탑재 수가 증가하고 있다.

CCL(Copper Clad Laminate)도 방열을 위해 기판면적이 확대됨에 따라 PI필름 사용량이 늘어나고 있다.

글로벌 CoF 수요는 2021년 7-8% 증가에 이어 2022년에도 5-6% 늘어날 것으로 예상된다.

바니시는 복사기용 벨트, 플렉서블 OLED(Organic Light Emitting Diode) 필름 기판 소재 등으로 채용되고 있다. 복사기용 벨트는 재택근무 확대, 종이 사용 감소로 고전을 면치 못했으나 최근 회복세를 나타내고 있고, OLED 필름 기판 소재용 수요는 호조를 계속하고 있다.

대형 OLED는 2021년 OLED TV 판매가 회복된 가운데 한국의 OLED TV용 디스플레이 생산기업이 생산능력을 확대하고 중국 OLED 디스플레이 공장이 가동을 본격화함에 따라 수요가 증가했고, 2022년 들어서는 삼성전자가 퀀텀닷(Quantum Dot: QD)과 OLED 기술을 조합한 패널을 탑재한 QD-OLED TV를 발표하는 등 시장이 더욱 활성화되고 있다.

주로 스마트폰에 투입되는 중소형 OLED는 하이엔드(High-end)에서 미들엔드(Middle-end) 기종으로 채용범위가 확대됨에 따라 PI바니시 시장 성장을 뒷받침하고 있다.

PI필름 기판을 포함한 OLED 관련소재 시장은 앞으로도 높은 성장률을 유지할 것으로 예상된다.

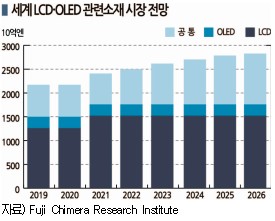

LCD 관련소재는 2021년 글로벌 시장이 1조3792억엔으로 전년대비 6.3% 확대에 그쳤으나 OLED 관련소재는 2338억엔으로 34.1% 급성장한 것으로 파악되고 있다.

2026년에는 LCD가 2020년에 비해 8.4% 늘어 안정적인 성장률을 유지하고 OLED는 99.7% 폭증할 것으로 예상되고 있다.

5G 대응제품 개발 가속화

PI 생산기업들은 5G 대응제품 개발에 박차를 가하고 있다.

PI의 주력 용도인 FPC는 5G 전파를 송수신하는 기지국, 5G 대응 스마트폰, 웨어러블기기, 네트워크 관련기기, 자율주행용 레이더 등에 투입되고 있으며 5G에 이용하는 밀리파 주파수에 대응하기 위해서는 FPC 절연소재의 유전손실을 줄일 필요성이 커진 것이 수요를 견인하고 있다.

절연소재로는 전송손실이 적은 저유전 불소수지, 액정폴리머를 사용할 수 있으나 가공성, 고온처리 등에 문제점이 있기 때문이다.

PI는 4G FPC까지 대응 가능했으나 5G용은 저유전화를 위한 유전정접 감축이 요구되고 있다. 다만, 요구성능은 FPC, 안테나 등 부품별로 상이함에 따라 여러 수지를 적재적소에 이용할 수 있도록 PI를 변성한 그레이드를 개발하는 등 다양한 전략을 추진하고 있다.

PI는 LiB(리튬이온전지)용 소재로도 채용이 확대될 것으로 기대되고 있다.

LiB는 대용량화에 대한 요구가 높아짐에 따라 흑연 음극재를 대체할 수 있는 실리콘계 음극재 개발이 가속화되고 있다. 흑연은 리튬이온을 20%밖에 흡수할 수 없으나 실리콘은 4배 흡수할 수 있어 대용량화가 가능하기 때문이다.

그러나 실리콘계 음극재는 리튬이온 삽입‧이탈로 실리콘 입자의 부피가 커지면서 팽창‧수축이 반복돼 충‧방전에 따라 실리콘 입자가 파괴되는 문제점이 있어 실리콘 부피 변화에 대응할 수 있는 PI를 이용한 연구개발(R&D)이 이루어지고 있다.

분리막에도 PI가 적용되고 있다.

PI 분리막은 구 형태의 구멍을 규칙적으로 배치함으로써 음극에서 발생하는 나뭇가지 모양의 결정인 리튬 덴드라이트(Dendrite) 생성을 억제할 수 있을 뿐만 아니라 내열성이 섭씨 400도, 공극률이 70% 이상에 달해 전해액 보호성이 우수하며 저항도 줄일 수 있는 것으로 파악되고 있다.

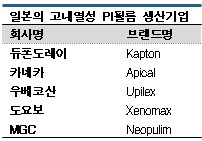

PI첨단소재, 국내시장 선도에 인수경쟁 치열

국내 PI 시장은 PI첨단소재가 선도하고 있는 가운데 코오롱인더스트리와 SKC가 치열한 경쟁을 펼치고 있다.

PI필름은 섭씨 영하 269도에서 영상 400도 환경에서도 사용 가능한 내한·내열성을 갖추고 있어 컴퓨터나 스마트폰에 적용되는 연성회로기판(FPCB)과 방열시트에 투입되고 있다. 특히, 폴더블(Foldable) 휴대폰 시장이 확대되면서 폴더블 디스플레이 시장에서 PI 필름 생산기업 사이의 경쟁이 치열해지고 있다.

삼성 갤럭시 Z플립, 폴드, 화웨이(Huawei) Mate X 시리즈, 샤오미(Xiaomi) 미믹스폴드(Mi Mix Fold) 등이 출시되면서 폴더블 디스플레이 시장이 빠른 속도로 성장하고 있다.

PI첨단소재는 2008년 SKC와 코오롱인더스트리가 PI필름 사업부를 분리해 50대50으로 합작 설립한 SKC코오롱PI가 전신이며 스마트폰과 반도체용 PI필름을 주로 생산하고 있다.

2022년 하반기 가동을 목표로 구미에 공장을 건설하고 있으며 2023년 생산능력을 5700톤으로 확대함으로써 시장 1위 지위를 굳건히 다지고 2차전지 등 차세대 수요에 선제적으로 대응할 방침이다.

PI첨단소재는 기존 모바일용 중심의 매출 구조에서 모빌리티, 디스플레이, 5G 고속전송, 반도체 소재 등 사업 다각화를 통해 2026년 매출액을 7000억원 이상으로 확대할 계획이다.

글랜우드프라이빗에쿼티(PE)는 최근 PI첨단소재 매각을 추진하고 있으며 인수 후보로는 칼라일그룹, KKR, 텍사스퍼시픽그룹(TPG), 롯데정밀화학, 한화솔루션 등이 언급되고 있으며 매각 대상 지분가치는 1조원을 넘어설 것으로 평가되고 있다.

코오롱, 투명 PI필름 개발로 시장 선점

코오롱인더스트리는 2019년 세계 최초로 투명 PI 필름 양산에 성공하면서 경쟁력을 키우고 있다.

PI는 우수한 내구성에도 불구하고 가공성이 낮고 특유의 황색이 발현돼 디스플레이 소재 채택이 어려웠으나 코오롱인더스트리가 투명화에 성공하면서 수요처 확보의 발판을 마련했다.

투명 PI필름 브랜드 CPI를 개발했으며 커버윈도우용 박막유리에 비해 가격경쟁력이 높고 설계의 용이성, 가공성, 내구성이 뛰어난 것으로 알려져 스마트폰을 넘어 10인치 이상의 노트북과 태블릿, TV 등 중대형 화면에도 활용할 수 있어 중국을 중심으로 글로벌 디스플레이 생산기업에게 공급하고 있다.

코오롱인더스트리는 중국 휴대폰 생산기업 로욜(Royole), 화웨이와도 공급계약을 맺었고 레노버(Lenovo)가 출시한 세계 최초의 폴더블 노트북 싱크패드 X1 폴드에 CPI 필름을 커버윈도우용으로 공급했다.

2019년 일본 스미토모케미칼(Sumitomo Chemical)과 계약을 맺었던 삼성전자는 스미토모케미칼이 양산체제를 갖추지 못했다는 이유로 2020년 스마트폰 화면 보호막 용도로 코오롱인더스트리의 CPI를 채용한 것으로 알려졌다. 2018년 구미공장에 1000만대 가량의 폴더블폰에 공급할 수 있는 PI필름 100만평방미터 생산능력을 마련하면서 품질과 공급 안정성 면에서도 경쟁력을 입증했기 때문이다.

코오롱인더스트리 관계자는 “세계 최초로 투명 PI필름의 양산성과 기술력 확보를 기반으로 시장에 선두 진입했고 사업을 확대하고 있다”고 밝혔다.

코오롱인더스트리는 수요기업의 요구에 최적화된 품질을 구현할 수 있는 강점을 살려 차세대 디스플레이 시장을 주도해나갈 계획이다.

SKC, 진입시기 늦어 고전 불가피

SKC는 SKC코오롱PI 지분 매각 후 연성회로기판에 투입되는 유색 PI필름 사업에서 완전히 손을 뗐다.

SKC는 PI필름의 투명화와 물적 특성을 개선하는 연구개발에 주력했으나 코오롱인더스트리에 비해 한발 늦은 진입으로 수요처 확보에 난항을 겪고 있다.

시장 관계자들에 따르면, SKC는 한동안 투명 PI필름 품질 개선에 어려움을 겪으면서 시장 진입 시기가 늦춰진 것으로 파악된다.

삼성전자 공급 경쟁에서 스미토모케미칼에게 밀렸고 로욜, 화웨이도 코오롱인더스트리의 CPI를 공급받고 있어 수요기업 발굴에도 시간이 걸린 것으로 알려졌다.

SKC가 수요처 확보에 난항을 겪는 동안 투명 PI필름이 포함된 인더스트리소재 사업 매각설이 제기되기도 했으나 SKC 관계자는 “매각설은 사실이 아니다”라고 부인했다.

SKC는 수요기업 발굴 노력에 힘입어 2022년 1분기부터 중국 IT기업에게 투명 PI필름을 공급하기 시작한 것으로 알려졌다. 2021년 4분기 투명 PI필름을 상용화한 이후 처음으로 수요기업을 확보했으나 수요기업 정보와 공급량 공개는 꺼리고 있다.

SKC 관계자는 “일부 수요기업을 확보했고 추가로 다양하게 계속 확보하려고 노력하고 있다”고 밝혔다.

우베코산, 안정공급체제‧라인업 강화

우베코산(Ube Kosan)은 원료인 BPDA(Biphenyltetracarboxylic Dianhydride)를 비롯해 필름, 바니시, 파우더 등 전반적인 생산능력을 확대하고 신제품 개발을 가속화하는 등 PI 사업을 강화하는 전략을 추진하고 있다.

PI필름은 Upilex 브랜드로 공급하고 있으며 독자적으로 개발한 BPDA계 열이미드 공법에 따라 다른 PI필름에 비해 내열성, 기계적 특성, 치수안정성이 뛰어난 특징이 있다.

LCD 및 OLED 디스플레이의 CoF용 베이스필름으로 채용되고 있으며 세계시장을 70% 이상 장악하고 있다.

FPC용도 수요가 호조로 보이고 있으며, 특히 스마트폰 카메라 모듈에 대한 채용이 확대되고 있다. 최근에는 전자회로기판과 함께 플렉서블 태양전지용으로도 공급을 강화하고 있다.

우베코산은 수요 증가에 대응해 2024년 10월 가동을 목표로 Ube Chemical 공장에 필름 생산설비를 건설하고 있다. 생산성을 향상시키는 기술을 도입하고 신규 개발제품 등 다양한 그레이드를 기동적으로 생산할 계획이다.

사카이(Sakai) 공장을 포함해 생산능력을 총 20% 확대함으로써 안정공급체제를 구축할 방침이며 신규 개발제품은 저유전율 그레이드 등 5G에 대응하는 전자소재용을 타깃으로 삼고 있다.

BPDA계 파우더는 반도체 제조장치 부품용에 주력하고 있는 가운데 니즈 다양화에 대응해 불소수지를 포함한 다른 수지에 첨가해 내약품성, 내열성 등을 개선할 수 있는 그레이드 등 라인업을 확충하고 있다.

Upia 브랜드로 공급하고 있는 바니시는 OLED 백플레인용이 호조를 나타내고 있어 2020년 Ube Chemical 공장에서 증설을 완료했으며 공급을 더욱 확대하기 위해 생산 효율화 등을 추진하고 있다.

앞으로는 디스플레이 투명도에 대한 니즈에 대응해 고내열성 투명 그레이드를 개발하는 등 신규 수요를 개척함으로써 바니시를 필름과 함께 주력제품으로 육성할 방침이다.

JFE케미칼, 특수 그레이드 공급에 주력

JFE케미칼(JFE Chemical)은 독자적으로 생산하고 있는 콜타르(Coal Tar) 베이스 구조의 PI 원료와 수요처 니즈에 따라 커스터마이징한 특수 바니시의 신규용도 개척에 주력하고 있으며 디지털전환(DX)을 기술개발 부문에 이어 마케팅 부문까지 확대해 판매체제를 강화하고 있다.

원료는 범용 모노머 3,4-DAPE(Diaminodiphenyl Ether), BPDA를 비롯해 플루오렌(Fluorene) 구조인 Cardo 타입과 비대칭 구조 모노머 등을 공급하고 있다.

Cardo 타입은 플루오렌 구조에 따라 내열성 손실 없이 고굴절성, 저복굴절성, 투명성, 전기특성 등을 유지할 수 있는 특징이 있다. 내열성은 일반적으로 다른 특성과 상충하는 관계에 있어 내열성, 투명성이 요구되는 광학소재 분야 등에 대한 채용을 목표로 라인업을 확충하고 있다.

비대칭 구조 모노머는 물리, 전기, 광학 등 기본적인 특성을 개선할 수 있어 전자‧광학소재 분야에서 수요가 증가하고 있다.

PI바니시는 PI 전구체 바니시인 JIV 시리즈를 복사기용 벨트, 전자소재용 등으로 광범위하게 공급하고 있는 가운데 내열코팅, 반도체 주변에 적용할 수 있도록 다양한 원료와 바니시 생산기술을 활용해 기계적, 열적 물성 등을 개선하고 있다.

수요처 요구에 따라 기계, 내열, 광학, 전기 등 성능을 개선한 특수제품도 공급하고 있으며 5G, 전기자동차(EV), OLED 등 성장분야에 사용되는 전자소재, 배터리 관련소재 등에 초점을 맞춘 전략으로 시장 공략을 강화하고 있다.

DX 대책으로는 MI(Materials Informatics)를 도입함으로써 장기간 축적한 데이터를 활용해 신제품 개발을 효율화했으며 앞으로는 마케팅 부문에 수요처 정보수집, 판매전략 분석 등을 자동화하는 MA(Marketing Automation)를 도입할 계획이다.

MORTECH, 타이완 유일하게 PI필름 생산

타이완의 MORTECH도 PI필름을 생산하고 있다.

주력인 두꺼운 필름은 차광성 있는 흑색 그레이드와 방열 그레이드로 차별화하고 있으며 얇은 필름은 FPC 용도 등으로 신규 수요처를 개척하고 있다.

MORTECH가 생산하는 PI필름은 두께가 25-225미크론으로 두꺼워 주로 FPC 보강재로 사용되고 있으나 전자소재 분야에서 신규수요를 개척하기 위해 부가가치제품 공급을 확대하는 전략을 추진하고 있다.

카본블랙(Carbon Black)을 첨가한 그레이드가 대표적으로 FPC 도체 표면을 보호하는 필름 커버레이에 채용되고 있으며 최근에는 FPC 이외에 광학계 부품 차광용 등으로도 사용되고 있다.

전자회로기판용 방열 그레이드는 고집적화 등에 따른 전자회로기판 축열 문제에 대응하는 방열소재로 공급을 확대하고 있는 것으로 알려졌다. (홍인택 기자)