현물가격 폭등으로 수요 둔화 우려 … 2020년 세계 수요 5000만톤

P-X(Para-Xylene)는 글로벌 수요가 2020년 5000만톤을 넘어선 것으로 추정되는 가운데 현물가격 폭등이 성장을 저해할 가능성이 제기되고 있다.

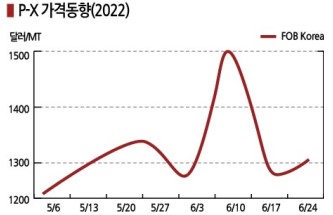

아시아 P-X 현물가격은 6월9일 FOB Korea 톤당 1495달러로 250달러 대폭등했고 CFR China는 1495달러로 250달러, CFR Taiwna은 1515달러로 265달러 대폭등했다.

국제유가가 브렌트유(Brent) 기준 배럴당 122달러를 넘어섰으나 나프타(Naphtha)는 C&F Japan 톤당 806달러로 46달러 폭락해 P-X 역시 폭락이 유력했으나 갑자기 대폭등해 수요기업 관계자들을 놀라게 했다.

아이소머(Isomer) 그레이드 M-X가 FOB Korea 1505달러로 225달러, CFR SE Asia도 1455달러로 185달러 폭등한 영향이 작용했으나 나프타가 폭락한 가운데 폭등함으로써 아시아 상업공급 메이저들과 무역상들이 수급을 조절해 폭등을 유발한 것으로 파악되고 있다.

PetroChina Sichuan Petrochemical이 6월 중순부터 펭저우(Pengzhou) 소재 P-X 75만톤 플랜트를 정기보수할 예정이나 폭등을 유발할 요인은 아닌 것으로 판단된다.

특히, 중국이 상하이(Shanghai)를 중심으로 단행했던 코로나19(신종 코로나바이러스 감염증) 봉쇄를 일부 해제함으로써 P-X 수요가 살아날 기미를 보이고 있는 시점에서 갑자기 폭등해 시장이 다시 침체될 우려가 제기되고 있다.

P-X는 2020년 봄철 이후 최대 소비국인 중국이 세계에서 가장 먼저 코로나19 충격에서 벗어나면서 유도제품인 PTA(Purified Terephthalic Acid) 가동률이 높은 수준을 유지함으로써 2020년 하반기에 수요가 가파르게 증가하는 양상을 나타냈다. 다만, 2021년에는 2020년 수요가 큰 폭으로 증가한 반작용으로 성장세가 소폭 둔화된 것으로 추정되고 있다.

P-X는 글로벌 수요가 연평균 4-5% 증가하고 있는 가운데 2020년 코로나19 영향으로 중국이 2-3월 경제활동 및 물류 차단에 나서면서 수요 급감이 우려됐으나 세계에서 가장 빠르게 경제활동을 재개하면서 폴리에스터(Polyester) 수요까지 일시적으로 회복돼 P-X 수요를 이끌 것으로 기대되고 있다.

그러나 2022년 들어 국제유가가 배럴당 120달러 수준에서 등락하고 나프타도 900-1000달러로 폭등함으로써 수익성 악화로 고전하고 있다.

국제유가는 2020년 초 배럴당 60달러대에서 OPEC(석유수출국기구)+가 증산에 나선 영향으로 3월 중순 30달러대로 폭락했고 코로나19 여파까지 더해지면서 약세를 장기화했으나 2022년 2월 러시아가 우크라이나를 침공하면서 100달러를 돌파했고 3월부터 120달러 수준에서 오르내리고 있다.

반면, P-X 현물가격은 FOB Korea 톤당 1150-1250달러 수준에서 등락함으로써 P-X와 나프타의 스프레드가 톤당 200-250달러에 불과한 것으로 분석되고 있다.

P-X 수요는 코로나19 영향으로 크게 증가하지 않을 것으로 예상됐으나 2019년 4700만톤에서 2020년 5000만톤으로 약 7% 늘어나는 기록을 세웠다. 중국이 폐플래스틱 수입을 대폭 제한하면서 신규(Virgin) 폴리에스터 수요가 급증했던 2018년과 비슷한 증가세로 파악된다.

하지만, 최근에는 마스크를 중심으로 위생소재용 수요 호조가 끝나면서 폴리에스터 단섬유 수요가 줄어들고 있는 반면, 폴리에스터 장섬유는 의류 불황이 호황으로 전환되면서 수요가 늘어나고 있다.

폴리에스터계 의류, 섬유 수요는 2021년 증가세로 전환됐고 폴리에스터 중합 가동률도 90%를 되찾은 것으로 파악되고 있다.

다만, 미국과 중국의 무역마찰이 장기화되고 있고 2021년 호황으로 전환된 미국도 인플레이션이 극심해지면서 침체조짐이 나타나고 있다.

여기에 P-X 현물가격이 1500달러 수준으로 폭등함으로써 PTA-폴리에스터로 이어지는 체인 전체가 불황에 빠질 우려가 제기되고 있다. (박한솔 책임연구원)