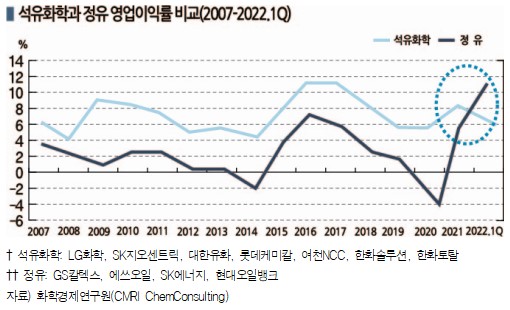

국내 정유기업들은 2022년 1분기 수익률이 석유화학기업을 크게 앞선 것으로 나타났다.

정유 4사는 2020년 영업이익률이 마이너스 3.7%로 적자의 수렁에서 빠져나오지 못했으나 2021년 5.5%로 적자를 탈출했고 2022년 1분기 11.3%로 사상 최대를 기록함으로써 석유화학 7사 평균 5.0%를 2배 이상 앞선 것으로 분석된다.

글로벌 원유 공급 감소 및 수요 회복세, 고유가 영향으로 정제마진이 크게 향상되고 있기 때문이다.

반면, 석유화학 사업은 손실을 기록했다.

나프타(Naphtha)를 중심으로 원재료가 강세를 계속했음에도 불구하고 PE(Polyethylene), PP(Polypropylene) 등 석유화학제품에 100% 반영하지 못한 것이 결정적 영향을 미친 것으로 파악된다.

정유·윤활유 효자에 석유화학 수익성 악화

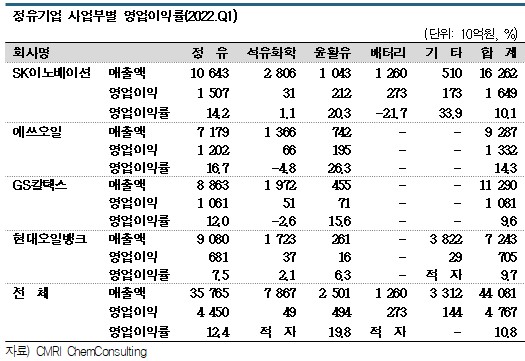

정유 4사는 2022년 1분기 매출액이 평균 3조8211억원, 영업이익은 4307억원으로 영업이익률이 11.3%에 달한 것으로 분석된다.

영업이익 급증은 매출액의 70% 전후를 차지하는 정유사업부의 영업실적이 개선됐기 때문으로, SK이노베이션은 영업이익률이 14.2%, 에쓰오일 16.7%, GS칼텍스 12.0%에 달했고 현대오일뱅크도 7.5%를 올려 4사 평균 12.4%를 기록했다.

윤활유사업부도 양호해 매출은 4사 평균 약 6%에 불과하나 영업이익은 전체의 약 25%를 차지해 효자사업부로서 입지를 굳히고 있다. SK이노베이션 20.3%, 에쓰오일 26.3%, GS칼텍스 15.6%, 현대오일뱅크 6.3%로 평균 20%에 육박했다.

반면, 최근 5년간 정유기업들이 투자를 확대해온 석유화학 사업은 영업이익이 마이너스로 적자에 그쳤다.

석유화학부문 영업이익률은 SK이노베이션 1.1%, 에쓰오일 마이너스 4.8%, GS칼텍스 마이너스 2.6%, 현대오일뱅크 2.1%로 4사 평균 마이너스 0.6%를 기록했다.

2020년에는 정유 4사의 평균 영업이익률이 마이너스 4.9%로 적자를 기록했으며 정유부문이 마이너스 8.3%, 석유화학 0.6%, 윤활유 19.1%로 정유사업이 손실의 레버리지 역할을 한 바 있다.

그러나 2021년에는 4사 평균 영업이익률이 5.5%로 회복됐다. 정유부문 4.0%, 석유화학 3.1%로 다소 회복되고 윤활유사업부가 32.0%라는 최고 이익률을 올렸다.

에쓰오일, 영업이익률 14%로 정유 4사 중 최고

에쓰오일은 2022년 1분기 영업이익률이 14.3%에 달했으나 사업부별로 부침이 상당히 심한 것으로 나타났다.

정유부문은 영업이익률이 16.7%, 윤활유는 26.3%로 매우 양호했으니 석유화학 부문은 마이너스 4.8%로 적자가 상당했다.

SK이노베이션도 1분기에 10.1%로 높은 영업이익률을 달성했으나 정유부문 14.2%, 윤활유 20.3%에 달한 반면 석유화학은 1.1%로 가까스로 적자를 면하는데 그쳤다. 배터리 사업은 마이너스 21.7%로 1분기 적자가 2730억원에 달했다.

SK이노베이션도 1분기에 10.1%로 높은 영업이익률을 달성했으나 정유부문 14.2%, 윤활유 20.3%에 달한 반면 석유화학은 1.1%로 가까스로 적자를 면하는데 그쳤다. 배터리 사업은 마이너스 21.7%로 1분기 적자가 2730억원에 달했다.

GS칼텍스는 1분기에 9.6%의 영업이익률을 올려 크게 개선된 것으로 나타났다. 다만, 정유부문 12.0%, 윤활유 15.6%로 10%대 영업이익률을 기록한 반면 석유화학 사업은 마이너스 2.6%로 510억원의 적자를 기록했다.

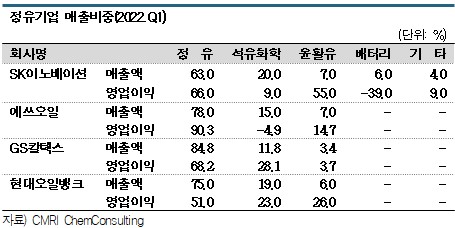

현대오일뱅크는 1분기에 9.7%의 영업이익률을 기록했다. 3개 사업부문 모두 경쟁 정유기업에 비해 양호한 것으로 평가된다. 전체 매출의 75%를 차지하는 정유부문은 7.5%를 기록했고 윤활유 6.3%, 석유화학 2.1%로 적자가 없었다.

전체 매출액의 19%를 차지하는 석유화학부문의 이익률이 마이너스를 기록한 경쟁기업에 비해 상대적으로 양호한 것은 스프레드가 축소된 PE, PP 등 폴리머 대신 아로마틱(Aromatics) 생산에 주력했기 때문으로 평가된다.

그러나 현대케미칼이 2022년 상반기로 예정된 HPC(Heavy Feed Petrochemical Complex) 가동을 연기했고 LDPE(Low-Density PE) 30만톤, HDPE(High-Density PE) 30만톤, PP 25만톤 플랜트 가동을 앞두고 있어 석유화학 불황의 타격이 불가피한 것으로 판단된다.

2분기, 정제마진 배럴당 30달러 육박 “초대박”

2022년 2분기에는 국제유가 상승에 따른 정제마진 확대로 정유부문의 수익구조가 더욱 양호해질 것으로 예상된다.

싱가폴 복합 정제마진은 3월 넷째주에 배럴당 13.87달러에 불과했으나 4월 넷째주 18.67달러, 6월 들어 29.5달러까지 치솟아 2021년 6월 넷째주 1.7달러의 17.4배 수준에 달했으며 2000년 이후 최고치 행진을 거듭하고 있다. 2021년 4월 넷째주 2.8달러로 손실을 감내했던 상황에서 크게 반전된 것이다.

최근 정제마진이 급등하고 있는 것은 국제유가 하락에도 국제 휘발유·경유 가격이 여전히 높은 수준을 유지하고 있기 때문이다.

국내 휘발유·경유 판매가격도 날마다 최고치로 기록하고 있다.

한국석유공사 유가정보서비스 오피넷에 따르면, 2022년 6월27일 전국 주유소의 휘발유와 경유 평균 판매가격은 리터당 각각 2133.21원, 2152.15원을 기록했다.

휘발유는 6월11일 2064.59원으로 2012년 4월18일 2062.55원 이후 10년 2개월 만에 역대 최고치를 기록했고, 경유도 5월12일 1953.29원으로 2008년 7월16일 10947.74원을 넘어섰다.

정제마진은 석유제품 가격에서 원유가격과 운송비를 제외한 수익으로 일반적으로 배럴당 4-5달러가 손익분기점으로 평가된다.

다만, 4사중 1분기 최대를 기록한 에쓰오일은 5월 발생한 No.2 알킬레이션(Alkylation) 공정 화재로 일부 공정 가동을 중단했고 PP 플랜트도 5월 말부터 6월 초까지 가동하지 못함으로써 2분기 수익성이 다소 불투명해지고 있다. (박한솔 책임연구원)

표, 그래프: <석유화학과 정유영업이익률 비교(2007-2022.1Q), 정유기업 사업부별 영업이익률(2022.Q1), 정유기업 매출비중(2022.Q1)