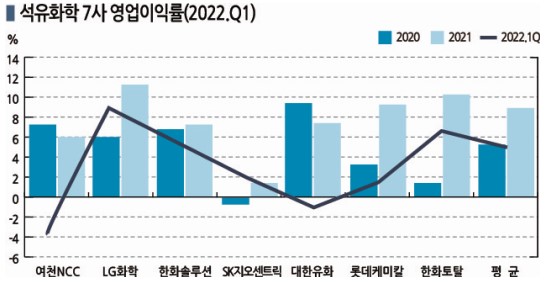

국내 석유화학기업들은 2022년 1분기 수익성이 일제히 악화된 것으로 나타났다.

6대 NCC 가동 석유화학기업을 포함한 7개 석유화학기업의 평균 영업이익률은 5.0%로 2021년 8.9%에 비해 크게 나빠진 것으로 분석된다.

2019년 4.8%, 2020년 4.5%에 비하면 다소 높아졌으나 2021년에 비하면 절반을 약간 상회하는 수준에 그쳤다.

국제유가 폭등, 우크라이나 사태 등 국제 시장환경 변화에 중국이 코로나19(신종 코로나바이러스 감염증) 변이 오미크론 확산을 막기 위해 상하이(Shanghai)를 중심으로 도시봉쇄에 나선 것이 결정적 영향을 미친 것으로 파악돼 2022년 전망을 어둡게 하고 있다.

여천NCC·대한유화는 팔면 팔수록 적자 확대

7개 석유화학기업은 2022년 1분기 매출액이 총 29조원, 영업이익은 1조4600억원으로 영업이익률이 5.0%에 그쳤다.

여천NCC는 1분기 매출액 1조6618억원에 영업이익 마이너스 623억원으로 적자를 기록했다. 2021년 매출액 6조4720억원에 영업이익 3871억원으로 각각 전년대비 64.1%, 28.6% 증가하고 영업이익률 6.0%에 비하면 국제유가 폭등 및 나프타(Naphtha) 급등의 타격이 매우 컸던 것으로 판단된다.

2021년에는 나프타 현물가격이 C&F Japan 톤당 평균 645달러, 에틸렌(Ethylene)은 FOB Korea 톤당 1011달러로 단순 스프레드가 톤당 366달러에 달했으나 2022년 1분기에는 나프타 887달러, 에틸렌 1099달러로 스프레드가 211달러에 불과했기 때문이다.

에틸렌 등 올레핀 중심으로 생산하는 여천NCC는 원료가격이 폭등했음에도 올레핀은 크게 상승하지 않아 수익성이 악화될 수밖에 없었다.

대한유화도 1분기 매출액이 6937억원에 달했으나 영업이익은 마이너스 22억원으로 적자로 돌아섰다. 2021년에는 영업이익률이 7.1% 수준이었다.

대한유화도 매출의 58%를 차지하는 에틸렌, 프로필렌(Propylene), 부타디엔(Butadiene), MEG(Monoethylene Glycol), BTX 등 모노머의 수익이 악화된 가운데 매출의 40.2%를 차지하고 있는 PP(Polypropylene)와 HDPE (High-Density Polyethylene)의 수익성이 크게 나빠진 것으로 분석된다.

2022년 들어 PP, HDPE는 LDPE(Low-Density PE), LLDPE(Linear Low-Density PE)에에 비해 수익성이 상대적으로 악화된 것으로 파악된다. 1분기에 PP는 Homo 그레이드 기준 CFR FE Asia 톤당 1153달러로 프로필렌 대비 스프레드가 톤당 마이너스 36달러를, HDPE는 인젝션(Injection) 그레이드 기준 CFR FE Asia 톤당 1099달러로 톤당 마이너스 21달러의 손실을 기록했다.

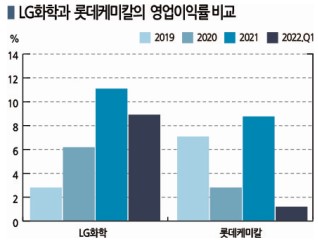

롯데케미칼은 1분기에 매출액 5조5863억원에 영업이익 826억원으로 영업이익률이 1.5% 수준에 그쳤다. 2021년 영업이익률 8.5%에 크게 미치지 못했을 뿐만 아니라 2020년 2.9%에도 미치지 못했다.

롯데케미칼 역시 나프타 급등으로 올레핀이 강세를 나타냈으나 PE, PP를 중심으로 폴리올레핀의 스프레드가 악화된 영향을 받은 것으로 파악된다.

LG화학, PVC 수익성에 소재‧생명과학‧배터리 성장

반면, 전반적인 하향곡선에도 불구하고 LG화학, 한화솔루션, 한화토탈은 선전한 것으로 나타났다.

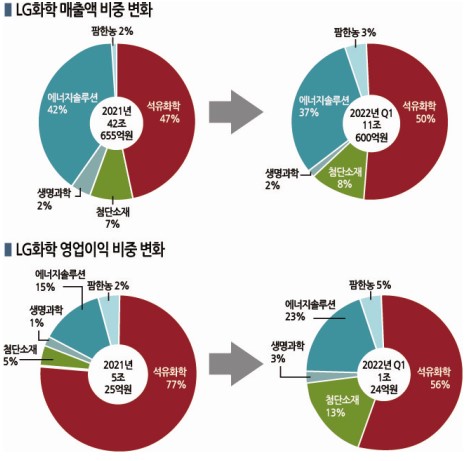

LG화학은 2021년 매출액이 42조6547억원으로 41.8% 증가하고 영업이익은 5조255억원으로 178.4% 폭증해 영업이익률이 11.8%로 사상 최고치를 기록했고 2022년 1분기에도 매출액 11조6081억원에 영업이익 1조242억원으로 영업이익률이 8.8%에 달해 선방한 것으로 평가된다.

2021년 석유화학부문의 영업이익률은 무려 20.2%로 사상 최대를 구가했고 전체 영업이익률 11.8%의 2배에 육박했다.

PVC(Polyvinyl Chloride} 사업이 최고 호황을 구가한 영향으로 판단된다.

PVC 현물가격은 2021년 CFR China 톤당 평균 1364달러로 최근 10년간 최고치를 기록했고 2022년 상반기에는 평균 1295달러로 2021년에는 다소 미치지 못했으나 2021년 이전 최근 5년간 800-900달러에 비하면 여전히 높은 수준을 형성했다.

특히, PVC 생산을 위해 필수적으로 가동하는 CA(Chloro-Alkali) 설비에서 염소와 병행 생산되는 가성소다(Caustic Soda) 역시 2021년 FOB NE Asia 톤당 385달러로 높은 수준을 유지했고 2022년 상반기에는 강세가 계속돼 1월 501달러, 3월 673달러, 5월 710달러로 사상 최고치를 넘어섰다.

ABS(Acrylonitrile Butadiene Styrene)도 강세를 나타내 2021년 CFR China 톤당 평균 2229달러로 최근 10년간 최고가를 기록했다.

그러나 2022년 들어서는 ABS가 하향세를 나타내 상반기 1882달러로 안정화되고 부타디엔, SM(Styrene Monomer) 등 원재료는 강세를 형성함으로써 원재료 대비 스프레드가 2021년 톤당 825달러에서 2022년 상반기 426달러로 크게 낮아졌으나 여전히 양호한 것으로 평가된다.

2021년 첨단소재 사업부는 영업이익률이 7.4%, 생명과학은 9.7%로 매우 양호했으며, 배터리 사업부가 포함된 에너지솔루션도 영업이익률이 4.3%로 흑자 전환했다. 반면, 팜한농은 매출액 782억원, 영업이익 마이너스 130억원으로 적자를 기록했다.

2022년 1분기에는 LG화학 전체의 영업이익률이 8.8%로 양호했고 석유화학은 10.9%로 다소 하락한 반면 첨단소재 16.0%. 생명과학 15.9%, 에너지솔루션 6.0%로 3개 전략사업부의 영업이익률이 개선됐기 때문이다. 하지만, 팜한농은 마이너스 19.0%로 더욱 악화된 것으로 나타났다.

한화솔루션‧한화토탈도 PVC‧올레핀 수익성 양호

한화솔루션은 2021년 매출액 10조7251억원에 영업이익 7383억원으로 영업이익률이 6.9%에 달했고 2022년 1분기에도 5.3%로 평균수준을 유지했다.

한화솔루션은 케미칼 사업이 한화큐셀 및 한화첨단소재의 손실을 커버하고 있다.

2021년 케미칼 사업은 매출액 5조7623억원에 영업이익 1조468억원으로 영업이익률이 무려 18.2%에 달했고, 2022년 1분기에도 매출액 1조5481억원에 영업이익 2576억원으로 16.6%를 달성했다. 케미칼 사업부는 LDPE는 물론 PVC, 가성소다 사업에서 양호한 영업실적을 달성한 것으로 평가된다.

그러나 태양광이 주력사업인 한화큐셀은 2021년 매출액 6조7000억원에 영업이익 마이너스 3285억원으로 적자를 계속했고 2022년 1분기에도 매출액 9206억원에 영업이익 마이너스 1142억원으로 적자에서 탈피하지 못했다.

첨단소재는 2021년 매출액 1조224억원에 영업이익 97억원으로 영업이익률이 0.9%에 불과했으나 2020년 76억원 손실에서 벗어나 가까스로 흑자 전환했다. 2022년 1분기에는 매출액 2623억원에 영업이익 30억원으로 영업이익률 1.1%를 유지했다.

한화토탈에너지스는 2021년 매출액 9조8596억원에 영업이익 9929억원으로 영업이익률이 10.1%를 기록했으며, 2022년 1분기에는 매출액 3조878억원에 영업이익 1983억원으로 영업이익률 6.4%를 유지했다.

1분기에 올레핀을 중심으로 강세를 계속한 영향이 작용한 것으로 파악된다. 2021년 매출비중은 모노머사업부 37.0%, 수지사업부 34.3%로 석유화학이 70% 이상을 차지했으며, 에너지사업부는 26.4%로 2020년 25.4%에 비해 1.0%포인트 상승했다.

한화토탈에너지스는 합작기업인 프랑스 토탈에너지스의 사업전략에 따라 에너지사업부 비중을 점차 확대할 계획이다.

롯데케미칼, HDPE·PP·MEG 갉아먹고 PC·ABS가 보정

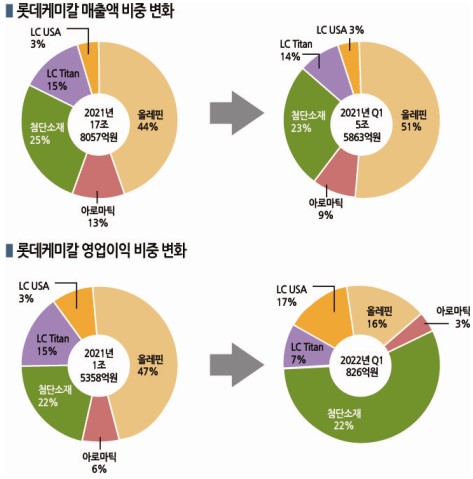

롯데케미칼은 2021년 매출액 17조8057억원에 영업이익 1조5358억원으로 8.6%의 영업이익률을 기록해 2020년 2.9%에 비해 크게 개선된 것으로 나타났다.

그러나 2022년 1분기에는 매출액 5586억원, 영업이익 826억원으로 영업이익률이 1.5%에 불과해 바닥권으로 추락했다. 폴리올레핀을 중심으로 석유화학 사업의 수익성이 악화됐기 때문으로, 범용 위주의 사업구조가 원인으로 작용한 것으로 판단된다.

롯데케미칼은 올레핀 및 아로매틱 사업부의 주력제품이 HDPE, PP를 비롯해 MEG, P-X(Para-Xylene) 등이며 가격 및 원재료 변동성이 심해 호황일 때는 수익이 크게 개선되는 반면 불황일 때는 그만큼 수익성 악화가 심한 편이다.

롯데케미칼은 올레핀 및 아로매틱 사업부의 주력제품이 HDPE, PP를 비롯해 MEG, P-X(Para-Xylene) 등이며 가격 및 원재료 변동성이 심해 호황일 때는 수익이 크게 개선되는 반면 불황일 때는 그만큼 수익성 악화가 심한 편이다.

2022년 1분기에는 나프타‧에틸렌 원가가 상승했음에도 불구하고 폴리올레핀은 상대적으로 약세를 형성했고 HDPE, PP 중심으로 폴리머가 적자를 기록했고 MEG, P-X도 수익이 악화되고 있다.

반면, ABS와 함께 PC(Polycarbonate)가 속해 있는 첨단사업부문은 주력제품의 상승으로 영업이익률이 4.1%로 기초소재 사업 0.5%에 비해 상대적으로 양호했다.

2022년 1분기에는 전체 매출액 중 기초소재사업부가 62%를 차지했으나 영업이익은 첨단소재사업부가 65%에 달하는 이중구조가 형성되고 있다.

2021년에는 매출비중이 기초소재사업부 57%, 첨단소재사업부 25%를 나타냈고 영업이익도 기초소재 53%, 첨단소재 22%로 크게 차이가 나지 않았으나 2022년 1분기에는 매출비중이 기초소재 60%, 첨단소재 23%를 나타냈으나 영업이익은 기초소재 19%, 첨단소재 57%로 크게 역전됐다. (컨설팅 사업부)

표, 그래프: <석유화학 7사 영업이익률(2022.Q1), LG화학 매출액 비중 변화, LG화학 영업이익 비중 변화, LG화학과 롯데케미칼의 영업이익률 비교, 롯데케미칼 매출액 변화, 롯데케미칼 영업이익 비중 변화>