중국·인디아 공격적 신증설 … 롯데·TK, 재생원료 포트폴리오 전환

PET(Polyethylene Terephthalate)는 중국과 인디아를 중심으로 공급과잉이 예상된다.

영국 시장조사기관 글로벌데이터에 따르면, 아시아는 PET 신증설이 2022-2026년 세계 전체의 58%를 차지할 것으로 전망된다. 글로벌데이터는 아시아 PET 신증설이 2026년 중국과 인디아를 포함해 468만톤, 글로벌 증설량은 800만톤에 달할 것으로 예측했다.

아시아는 의약, 식료품 포장 수요 증가에 대응하기 위해 공격적인 증설에 나서고 있다.

중국 Henan Longyu Coal Chemical Luoyang은 2022년 40만톤 가동을 시작하고 Zhejiang Petrochemical은 2026년 200만톤을 가동할 것으로 예상된다.

인디아의 Indorama Synthetics도 2022년 23만톤 플랜트를 가동했고 릴라이언스(Reliance Industries)는 2026년 100만톤 증설을 완료할 계획이다.

국내에서는 롯데케미칼과 TK케미칼이 각각 52만톤, 29만2000톤 생산능력을 보유하고 있다.

롯데케미칼은 기초화학제품 수익성이 악화되자 고부가제품 비중을 확대하고 있으며 생산제품별로 가동률을 낮게는 60%, 높게는 90%로 조정하며 수요에 대응하고 있다. 롯데케미칼은 2022년 1-3분기 PET 생산 목표를 38만9000톤으로 잡았으나 실제 생산량은 31만3000톤으로 평균 가동률 80%를 나타냈다.

TK케미칼은 생산실적이 18만3861톤으로 평균 가동률 91.8%를 유지했다.

롯데케미칼과 TK케미칼은 수출과 내수판매 비중 조절로 대응하고 있다. TK케미칼은 수출 대비 내수판매 비중이 2020년 53.2%에서 2021년 49.7%로 줄였고 2022년에는 다시 54.3%로 끌어올리는 등 유동적으로 대응하고 있다.

롯데케미칼과 TK케미칼은 아시아 공급과잉을 경계하면서도 선점한 북미 및 유럽 수출선을 확립하고 다변화할 것으로 예상된다. 미국과 유럽이 중국에 반덤핑 규제와 높은 수입관세를 부여하고 있기 때문이다.

미국은 중국산 PET에 반덤핑 규제와 반덤핑관세 부과를 동시에 적용하고 있고, 유럽은 최근 반덤핑 규제를 풀었으나 관세는 6.5%로 유지하고 있다.

시장 관계자는 “공급과잉은 중국이 가장 문제이나 중국과 한국은 수출선이 겹치지 않는다”며 “미국과 유럽에서 한국산이 중국산보다 가격 경쟁력이 있다”고 주장했다.

다만, 북미와 유럽 이외 시장에서는 중국산에 밀리고 있으며 글로벌 수요 침체와 공급과잉 여파 우려가 확대되고 있다.

ICIS에 따르면, 글로벌 PET 가격은 공급과잉과 수요 위축이 심화되며 하락압박을 받고 있다.

미국은 2022년 4분기에 이어 2023년 역시 수요가 계속 약화될 것으로 예상되고 재고 역시 높은 수준을 유지하고 있는 것으로 파악된다.

유럽 생산기업들은 2022년 4분기까지 저가 수입제품과 경쟁했고 바이어들이 구매를 꺼리며 가격 인하를 유도한 것으로 알려졌다.

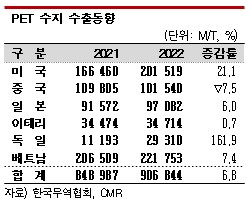

한국은 2022년 PET 수지 수출량이 90만6844톤으로 전년대비 6.8% 증가했다. 중국 수출량이 10만1540톤으로 7.5% 감소했으나 주요 수출처인 미국, 일본을 비롯해 베트남 수출량은 증가한 것으로 나타났다.

특히, 유럽은 여름철 폭염에 따라 수요가 폭증했으나 높은 에너지 코스트로 생산 대신 아시아산 수입을 늘려 이태리 수출량은 3만4714톤으로 0.7% 증가했고, 독일은 2만9310톤으로 161.9% 폭증했다.

전체 수출액 역시 13억1696만달러로 23.2% 급증했다. 미국이 2억8591만달러로 가장 많았고 베트남(2억5121만달러), 중국(2억2761만달러)이 뒤를 이었다. 다만, 수출량은 2022년 1분기 23만9810톤을 정점으로 감소하는 추세이다.

수출가격은 국제유가 폭등에 따라 2분기 톤당 1544달러로 고점을 기록했고 3분기 1535달러, 4분기 1283달러로 크게 하락했다. PET 병 그레이드 중국 내수가격도 1월10일 톤당 7092위안으로 2022년 10월에 비해 13.2% 하락했다.

국내기업들은 재생 PET 포트폴리오 확대로 미국과 유럽 시장을 공략하고 있다.

EU(유럽연합)가 2025년 PET병의 재생원료 의무사용 비율을 도입하고 음료기업들도 재활용 PET 사용비율을 확대하고 있기 때문이다.

롯데케미칼은 2021-2024년 770억원을 투입해 폐PET를 해중합해 중간물질인 BHET(Bis(2-Hydroxyethyl) Terephthalate)를 생산하는 공장을 건설하고 PET 공장을 개조해 CR(Chemical Recycle) PET 11만톤 설비를 확보할 계획이다.

TK케미칼은 기존 석유화학 베이스 PET칩과 재활용 PET칩을 혼합하는 블렌딩 설비를 건설하고 있다. 2022년 하반기 가동이 목표였으나 설비 원자재 수급 불안으로 2023년 상반기 가동으로 일정을 연기했다.

기존 PET칩은 자급하고 재활용 PET칩은 외부에서 구매할 계획이다. (홍인택 기자)