국제유가 폭락으로 폭락세 연출 … 중국 부동산 버블로 수요 부진

PVC(Polyvinyl Chloride)는 인디아 수출을 중심으로 반등을 시도했으나 실패했다.

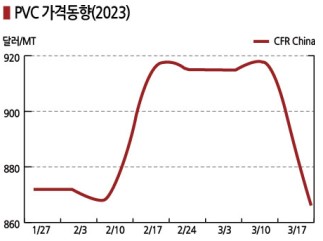

PVC 현물가격은 3월15일 CFR China가 톤당 870달러로 45달러, CFR India도 905달러로 30달러 폭락했다.

국제유가가 국제적 금융불안을 반영해 3월15일 브렌트유(Brent) 기준 배럴당 73.69달러로 대폭락한 영향이 크게 작용했다.

에틸렌(Ethylene)이 3월14일 CFR NE Asia 톤당 960달러로 3주 연속 보합세를 형성했고 EDC(Ethylene Dichloride)는 CFR China 295달러, VCM(Vinyl Chloride Monomer)도 CFR China 770달러를 유지했으나 별 영향이 없었다.

중국 내수가격도 에틸렌 베이스가 톤당 6475위안으로 125위안, 카바이드(Carbide) 베이스는 6300위안으로 100위안 폭락했다.

중국 내수가격은 2023년 들어 에틸렌 베이스가 6300 -6500위안, 카바이드 베이스는 6000-6200위안(6200위안=약 780달러) 수준에서 등락하고 있다.

PVC는 중국이 제로코로나 정책을 고집하면서 이동을 제한한 영향으로 건설·건축용을 중심으로 수요가 줄어들어 고전하고 있다.

2022년 4월 최고치에 근접한 후 폭락했고 중국 정부가 2022년 12월 제로코로나 정책을 폐기하고 규제를 대폭 완화한 이후 서서히 회복 조짐을 나타냈으나 오래가지 못했다.

타이완 메이저가 2023년 1월 인디아 수출가격을 톤당 840달러로 12월에 비해 90달러, 중국 수출가격은 810달러로 80달러 인상하면서 현물가격을 끌어올렸으나 중국의 부동산 시장이 침체된 가운데 국제유가가 배럴당 70달러대 초반으로 폭락하면서 900달러가 무너졌다.

유럽에서 가성소다(Caustic Soda) 수급이 타이트해지면서 아시아·미국이 유럽 수출을 확대함으로써 가성소다와 병산되는 염소 공급과잉을 유발한 것도 영향을 미치고 있다.

중국의 PVC 생산기업들이 수요 부진에 대응해 가동률을 70% 밑으로 낮추면서 수출을 확대해 재고를 줄이는 전략을 취하고 있으나 수요 부진으로 큰 영향을 미치지 못하고 있다.

중국은 PVC 수출량이 2022년 1-11월 193만7300톤으로 전년동기대비 19.0% 증가한 것으로 나타났다. 상반기에 수출에 집중했고 11월에는 10만톤에 불과했다. 2022년 전체 수출량은 207만1800톤으로 13.1% 증가해 역대 최대를 기록했고 인디아 수출량은 59만4300톤으로 85.5% 폭증했다.

PVC는 인디아 수출을 중심으로 반전을 노리고 있으나 2023년 상반기에는 수요가 급증하기 힘들어 1000달러를 돌파하기 어려울 것으로 예상된다. 다만, 6-7월 타이완, 한국, 일본, 미국 플랜트가 정기보수에 들어가 공급이 줄어들면 상승할 가능성이 제기되고 있다.

미국의 PVC 수출가격이 2022년 11월 FOB US Gulf 톤당 650달러로 하락한 후 2023년 2월 840달러까지 상승한 것도 반등요인으로 기대되고 있다. 미국은 내수가 증가하고 있는 가운데 한파와 허리케인의 영향으로 수급이 타이트한 것으로 알려졌다.

미국은 2021년 PVC 수출이 192만9700톤으로 25.1% 급감했으나 2022년 1-11월에는 222만2200톤으로 25.1% 급증했다. 아시아 수출은 대폭 증가해 중국이 12만1800톤으로 6.1배, 인디아는 9만6500톤으로 8.8배, 베트남 역시 5만1000톤으로 31.7배 폭증했다.

타이완 메이저는 미국이 수출가격을 올리자 2023년 2월 수출가격을 인디아는 930달러로 90달러, 중국은 885달러로 70달러 인상했고, 일본도 인디아 수출가격을 2개월 연속 인상해 1000달러를 넘어섰으나 현물가격 폭락으로 타격이 불가피해지고 있다. (박한솔 책임연구원)