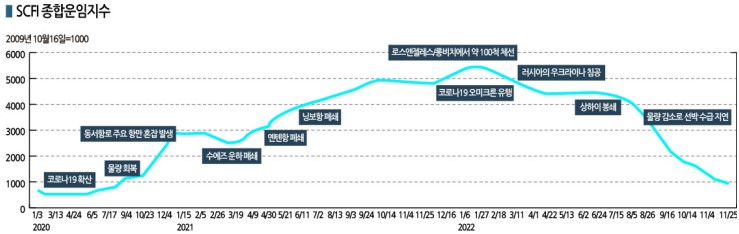

글로벌 컨테이너 수송은 2022년 9월 이후 줄어든 것으로 파악된다.

일본 해운기업 Nippon Yusen이 공개한 글로벌 컨테이너 수송 및 취항 상황에 따르면, 2022년에는 컨테이너선을 통한 물류가 2021년보다 감소한 것으로 추정된다. 주요 항로 가운데 하나인 아시아 출발-북미 도착 항로의 물류가 9월부터 격감했기 때문이다.

미국이 항만 혼잡과 물가 상승에 따른 타격을 피하기 위해 평소보다 이른 5월부터 크리스마스용 공급물량 출하에 나섬으로써 소매업자들의 재고 부담이 가중돼 주문이 줄어든 것도 영향을 미쳤다.

유럽 역시 러시아의 우크라이나 침공으로 7월부터 물류량이 줄어들기 시작해 9월에는 큰 폭으로 감소한 것으로 나타났다.

미국‧유럽 수송물량 급감으로 해상운임 하락

해상운임은 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)으로 해상물류 혼란이 본격화됐을 당시부터 글로벌 컨테이너선 건조가 늘어나며 2022년 1월을 기점으로 하락세를 계속하고 있다.

2021년에는 동서‧남북‧역내 등 전체 항로에서 해상운임이 전년대비 6.4% 상승했고, 특히 아시아 출발-북미 도착 항로는 7.4% 올랐다. 하지만, 2022년 10월에는 아시아 출발-북미 도착 항로 운임이 8.9% 하락한 것으로 나타났다.

1월 북미 서해안 항만 혼잡과 여름철 노사 협상을 앞두고 소매업자들이 주문을 앞당긴 영향이 작용했으며. 물가 상승에 따른 불경기까지 겹치면서 물류량이 급격히 줄어든 것도 영향을 미쳤다.

아시아 출발-북미 도착 항로 물류는 코로나19 팬데믹 당시 수요가 급증했던 전기·전자, 섬유, 완구가 급감했고 가구‧가재도구 등은 주택 가격 강세를 타고 신규 착공건수가 감소하면서 마찬가지로 줄었다.

대신 기존 주택을 수리하고자 하는 수요가 증가하며 건축자재는 늘었고 자동차부품은 신규 자동차 생산대수가 감소하는 속에서도 수선용을 중심으로 수요가 증가해 물류량이 함께 늘어난 것으로 파악된다.

원래 중국에서 출발한 물류가 50% 이상을 차지하는 항로이지만 3-5월 상하이(Shanghai) 봉쇄 여파로 중국 비중이 하락했고 베트남 등 아세안(ASEAN) 비중이 높아졌다.

베트남 외에는 인디아, 튀르키예(터키)에서 출발한 화물이 늘어나 차이나 플러스 원 전략이 가시화됐다는 평가도 있으며 기존 무역 흐름에 변화가 나타난 것으로 파악된다.

상하이 봉쇄는 유럽에서 출발해 중국으로 향하는 화학제품이나 자동차 관련 화물 감소에도 영향을 미친 것으로 파악되고 있다.

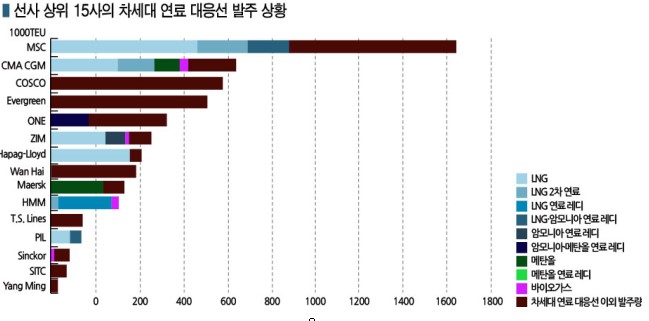

차세대 연료 대응 컨테이너선 발주 증가

컨테이너선 준공은 2021년 168척에 108만2000TEU로 선복량 증가율 4.6%를 기록했으며 2022년에는 141척 늘어난 것으로 추정되는 가운데 2023년과 2024년에도 각각 252척, 362척이 준공될 것으로 예상된다.

2022년에는 주요 조선 건조국인 중국과 한국에서 상하이 봉쇄 및 인력 부족으로 납기가 밀린 것으로 파악되나 세계 전체적으로는 꾸준한 증가세를 이어가고 있다.

앞으로 투입될 신규 건조 컨테이너 가운데 약 40% 정도는 LNG(액화천연가스), 암모니아(Ammonia), 메탄올(Methanol) 등 차세대 연료 대응 선박이 될 것으로 예상된다.

이전에는 유럽 선사가 차세대 연료 대응에 적극적이었으나 2022년부터 아시아 선주들도 발주에 나서며 전환이 가속화되고 하주가 선주를 선택할 때 온실가스 감축에 기여하는 친환경 선박을 고를 확률이 높아질 것으로 판단되고 있다.

차세대 연료 대응 컨테이너선은 2021년 9월 이후 건조된 전체 컨테이너선 436척 가운데 171척을 기록하며 39.2%를 차지한 것으로 나타났다.

중국 코스코(Cosco)는 2만4000TEU 메탄올 연료 컨테이너선을 2022년 10월 발주했고, 일본 ONE은 암모니아‧메탄올 연료 레디선을 차세대 연료 대응선으로 최초 발주했다.

유럽기업 중에서는 스위스 MSC, 덴마크 머스크(Maersk)가 메탄올 연료선 발주를 늘리고 있다. 머스크는 암모니아 연료를 전제로 한 컨테이너선을 집중적으로 발주하고 있는 것으로 알려졌다.

선박 차세대 연료로는 LNG가 가장 많은 주목을 받았으나 2022년에는 암모니아 연료 레디, 메탄올 및 메탄올 연료 레디 발주가 활성화됐고 대부분은 친환경 대응이 부족한 선사들이 하주 기준을 충족시키기 위해 발주한 것으로 분석된다.

글로벌 물류 중심 이동으로 배선 차질 우려

컨테이너선 배선 문제는 여전히 우려 요소로 남아있다.

2020년 하반기 발생한 체선 사태로 아시아 출발-북미 도착 선복량이 급증하자 다른 항로에 취항했던 선박들을 이동시키는 등 세계적으로 취항 배치가 달라졌기 때문이다.

이후 2022년 북미로 향하는 물류량이 줄어 결편 선복률이 높아졌고 북미 항로에 투입된 선박을 다시 역내 항로나 중남미 항로로 되돌리게 되면서 물류량이 크게 줄어든 북미-유럽 북대서양 항로에서는 컨테이너선 부족이 심각해진 것으로 파악된다.

세계 항만 취급량이 달라진 것 역시 우려 요소가 되고 있다.

러시아의 우크라이나 침공 사태로 네덜란드 로테르담(Rotterdam)과 벨기에 앤트워프(Antwerp) 취급량이 급감했으며 중국은 봉쇄 영향으로 상하이항의 취급량이 줄어든 반면 대체항인 닝보(Ningbo)는 늘어났다.

미국에서는 로스앤젤레스(Los Angeles)나 롱비치(Long Beach) 등 서쪽에서 뉴욕 등 동쪽으로 물류 중심이 옮겨가고 있다.

기존 서쪽 항만은 혼잡도가 높으나 파나마 운하 확장이 끝나며 동쪽 항만은 대형 선박이 들어갈 수 있게 됐고 플로리다와 텍사스 지역 인구가 증가하며 동쪽 지역의 비중이 높아진 영향으로 분석된다.

ISO, 2022년 유통량 73만기로 7.3% 증가

ISO 탱크 컨테이너는 ISO 규격에 맞는 액체 수송용 탱크 컨테이너로 해상‧트럭‧철도 수송에 모두 대응이 가능하고 일반 화물은 물론 위험제품까지 수송할 수 있어 화학제품 등 액체물질을 효율적이면서 안전하게 수송 가능한 도구로 주목받으며 유통량이 증가하고 있다.

2022년 1월 세계 유통량이 70만기를 넘어섰으며 유럽‧미국에 이어 중국, 아시아 각국 시장의 성장세가 가파른 것으로 파악되고 있다.

특히, 최근에는 다른 수송 수단에서 ISO 컨테이너로 대체하고자 하는 수요가 확대되면서 유통량 증가세에 속도가 붙은 것으로 알려졌다.

ISO 탱크 컨테이너는 경제성과 편의성이 우수하며 친환경성까지 갖춘 세계 표준 규격의 액체화물 용기로 안전성을 겸비했을 뿐만 아니라 품질 유지능력이 뛰어난 것으로 평가된다.

내부 세정을 거치면 장기간 반복적으로 사용할 수 있으며 내용물을 다른 용기로 옮겨 담을 필요 없이 컨테이너선이나 트럭, 철도 등 다양한 수송 수단과 조합시켜 도어 투 도어 수송이 가능한 것이 특징이다.

용량은 20-26킬로리터가 주류로 대량 수송용 탱커, 탱크로리, 드럼캔 등 다른 수송 용기와 역할을 분담하는 형태로 시장에 정착됐다.

서로 다른 액체를 동시에 수송할 수 있는 2층 구조나 자동세정 타입, 라이닝 타입, 내면 특수도장 타입 등 새로운 기능을 부여한 특수 타입이 잇달아 개발되고 있으며 장기적으로 수요 증가가 기대되는 심냉액화가스 수송용 투입도 본격화되고 있다.

국제탱크컨테이너협회(ITCO)에 따르면, 2022년 1월1일 기준 세계 ISO 탱크 컨테이너 유통량은 73만7935기로 전년동기대비 7.3% 늘어 10년 연속 이어진 증가세를 계속했다.

2020년 코로나19 사태로 수요 감소가 우려되면서 생산기업들이 감산했으나 이후 미국, 중국 등 주요국 경제가 회복되며 수요가 되살아난 영향으로 신규 건조 수가 5만3285기로 전년대비 1만7485기 급증한 것으로 나타났다. 약 90%는 중국기업이 차지했다.

리스 메이저들이 대량 발주에 나섬으로써 2022년 봄까지 범용 타입 납품까지 8개월이 걸릴 만큼 수급타이트가 심각했으나 최근에는 3-4개월 수준으로 개선됐다. (강윤화 책임기자: kyh@chemlocus.com)