국내 가소제 시장은 수요 부진이 해소되지 않고 있다.

경기침체로 폴리머를 포함한 소재 산업의 불황이 길어지고 있는 가운데 가소제 거래가격은 2023년 상반기 약세를 나타내고 있다.

PVC(Polyvinyl Chloride) 시장의 지속적인 침체 역시 가소제 수요 부진에 일조하고 있다.

가소제는 PVC의 가소성과 유연성 제고를 위해 사용하며 DEHP(Di-Ethylhexyl Phthalate), DINP(Diisononyl Phthalate), DBP(Dibutyl Phthalate), DIDP(Diisodecyl Phthalate) 등 프탈레이트(Phthalate)계 가소제가 전체의 70% 이상을 점유하고 있다.

그러나 프탈레이트계 가소제의 안전성에 대한 소비자 불안이 고조됨에 따라 가소제 생산기업들은 소비 심리를 적극 수용해 2007년 어린이 완구·유아용품, 의료용 수액백 등에 DEHP, DBP, BBP(Benzyl Butyl Phthalate) 사용을 제한하기로 환경부와 자발적 협약을 체결했다.

유럽 이어 중국·일본도 프탈레이트계 규제 강화

가소제 수요는 코로나19(신종 코로나바이러스 감염증) 팬데믹으로 타격을 받았음에도 최근 수년 동안 안정적으로 유지되고 있다.

다만, 유럽 등이 규제를 강화하며 DOP(Dioctyl Phthalate)가 DINP로 전환되는 등 구성 품목에는 변화가 나타나고 있다.

유럽은 RoHS에서 DEHP, BBP(Benzyl Butylphthalate), DIBP(Diisobutyl Phthalate), DCHP(Dicyclohexyl Phthalate), DINP, DIDP 등 7종의 프탈레이트에 대한 리스크 평가를 진행하고 있으며 이르면 2023년 평가 결과를 공개할 것으로 예상된다.

중국은 2023년 초 중국판 RoHS에 DEHP, DBP, DIBP, BBP 등 4개의 프탈레이트를 추가했고 3-5년 안에 리스크 평가에 나설 계획이다.

일본은 2011년 DEHP를 화학물질심사규제법(화심법)에서 우선평가 화학물질로 지정했고 2021년 3월 1차 평가 1단계에서 2단계로 이행했다. 2024년 이후 리스크 평가를 거침으로써 제2종 특정화학물질 혹은 일반화학물질로 되돌릴 수 있을지 심의할 예정이다.

화학물질배출파악관리촉진법(화관법)에서는 가소제 분야에서 DOA(Dioctyl Adipate)를 2023년 4월1일부로 제1종 지정화학물질로 재지정할 방침이다.

한화·LG, 친환경제품으로 반등할까?

국내 가소제 수요는 2022년 상반기 기준 22만톤으로 프탈레이트계 수요가 7만톤 안팎으로 급감해 공급 점유율 32%를 유지했다.

반면, 테레프탈레이트(Terephthalate)계 가소제 수요는 14만톤 수준으로 급증하며 시장점유율 64%를 차지한 것으로 나타났다.

국내에서는 한화솔루션, LG화학, 애경케미칼 등이 가소제를 생산하고 있다.

한화솔루션은 최근 주력제품 DOP 약세가 지속됨에 따라 2022년 4분기 영업이익이 3분기에 비해 47.7% 급감해 시장 기대치를 밑돌았으며 2023년 영업이익은 1488억원으로 전년대비 74.7% 격감할 것으로 예상하고 있다.

한화솔루션은 가소제 시장 변화에 대응하기 위해 2021년 1월부터 울산공장의 친환경 가소제 에코데치 생산능력을 1만5000톤에서 6만5000톤으로 3배 확대했다.

프탈레이트계 가소제는 내분비계 교란으로 아토피, 천식의 원인이 돼 인체에 유해하지만, 에코데치는 수소 첨가 기술로 프탈레이트 성분을 제거해 미국 식품의약국(FDA) 안전성 검사를 통과했다.

한화솔루션 관계자는 “세계적으로 인체에 무해한 친환경제품에 대한 수요가 늘어나고 있는 만큼 에코데치 공급을 확대하고 자체 기술개발을 통해 부가가치가 높은 친환경 소재를 계속 상업화하겠다”고 강조했다.

LG화학은 환경호르몬 이슈와 공급과잉 영향으로 2020년 6월 여수단지 무수프탈산(Phthalic Anhydride) 생산에서 철수한 것으로 알려졌다. 무수프탈산은 플래스틱을 유연하게 만들어주는 가소제의 원료로 투입된다.

2020년 7월에는 울산공장의 가소제 생산라인을 36년만에 철수했고, 2022년까지 총 2300억원을 투자해 나주에 고부가 첨단소재 연구개발센터를 건설하고 친환경 가소제 공장을 증설한 것으로 알려졌다. 나주공장은 1984년부터 프탈레이트계 가소제를 생산했으나 환경오염 논란을 고려해 친환경 가소제 생산으로 방향을 전환한 것으로 알려졌다.

LG화학은 DOTP(Dioctyl Terephthalate)보다 더 부드럽고 효율이 향상된 친환경 가소제 GL500을 개발해 랩, 벽지, 바닥재, 인조가죽, 호스 등 다양한 용도로 사용하고 있으며 DIDP 대비 높은 바이오 탄소 함량을 갖춘 논프탈레이트 가소제 BL100 개발에 성공했다.

LG 석유화학연구소 관계자는 “친환경 가소제 시장은 다른 석유화학제품보다 라이프 사이클이 비교적 짧아 다양한 신물질과 기술에 대해 지속적으로 특허를 확보하지 않으면 도태될 수밖에 없다”라고 강조했다.

애경케미칼 역시 최근 폐플래스틱을 재활용해 만든 자원 선순환형 비프탈레이트 가소제(NEO-T+) 개발에 성공해 2023년 상반기부터 양산하고 있다.

OCI는 2016년 논프탈레이트 가소제인 DOTP 전용 생산라인을 증설해 포항공장 DOTP 전용 생산라인에서 생산되는 1만5000톤을 포함해 총 6만5000톤을 생산하고 있다.

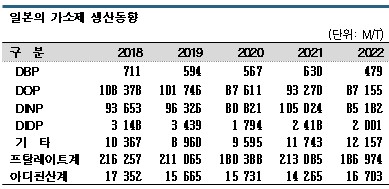

일본, 2022년 생산량 18만톤으로 감소

일본은 가소제 생산이 줄어들고 있다.

일본은 2021년 가소제 생산량 및 출하량이 코로나19 팬데믹(Pandemic: 세계적 대유행) 이전 수준을 되찾은 바 있으나 2022년 다시 감소했다.

정기보수가 잇달아 자체 생산량이 줄어든 가운데 수요 자체는 크게 줄어들지 않았기 때문에 중국을 중심으로 수입량을 2배 늘린 것으로 파악되고 있다.

가소제는 산과 알코올을 합성한 에스테르(Ester) 화합물이 대부분을 차지하고 있으며 비프탈레이트계는 아디핀산(Adipic Acid)계와 인산(Phosphoric Acid)계, 에폭시(Epoxy)계 등이 있다.

일본은 1990년대까지만 해도 가소제 생산량이 50만톤을 넘었으나 내수가 감소하면서 생산이 점차 줄어들어 현재는 정점 대비 절반 이하에 머무르고 있다.

또 최근 수년 동안에는 생산량이 20만톤대 후반으로 안정됐으나 2020년에는 코로나19 확산에 따라 자동차, 주택 관련 수요가 줄어들면서 가소제 생산량도 감소한 바 있다.

이후 2021년에는 프탈레이트계 가소제 생산량이 21만3085톤으로 전년대비 18.1%, 출하량도 20만8621톤으로 15.0% 급증함으로써 각각 기존의 20만톤대 수준을 회복해 코로나19 이전으로 되돌아간 것으로 분석됐다.

그러나 2022년 생산량이 18만6974톤으로 12.3%, 출하량 역시 17만7169톤으로 15.1% 급감했다.

수입이 2021년 1만8445톤으로 48.7% 격감한 것과 대조적으로 2022년 1-10월 3만7425톤으로 151.7% 폭증했기 때문에 전체 수요는 크게 감소하지 않았으나 자체 생산량만 감소한 것으로 파악된다.

실제로 판매량에 수입량을 더한 내수는 2021년 22만7327톤으로 4.9% 증가함으로써 코로나19 직격타를 받은 2020년에서 벗어나 23만-24만톤을 유지해온 예년 수준으로 돌아간 것으로 판단됐다.

2021년에는 일반 필름‧시트용 출하량이 3만355톤으로 2.2%, 컴파운드(전선용) 2만2274톤으로 20.7%, 컴파운드(일반용) 1만9899톤으로 20.3%, 자동차 언더코트실링 1만6701톤으로 36.9%, 전선피복 1만8463톤으로 23.3%, 호스‧개스킷 5851톤으로 19.4%, 벽지 2만4933톤으로 17.1%, 바닥재 3만7107톤으로 16.3%, 신발 871톤으로 38.5%, 기타 1만5232톤으로 32.3% 늘어나는 등 대부분 용도에서 증가했다.

하지만, 농업용 필름은 4352톤으로 19.1%, 레이저 2680톤으로 3.4%, 페인트‧안료‧접착제 역시 1만175톤으로 13.1% 감소한 것으로 나타났다. (김진희 기자: kjh@chemlocus.com)