일본 66사, 영업이익 4조엔대 증가 예상 … 설비투자 25% 확대

일본 화학기업들이 수익성 개선을 기대하고 설비투자를 가속화하고 있다.

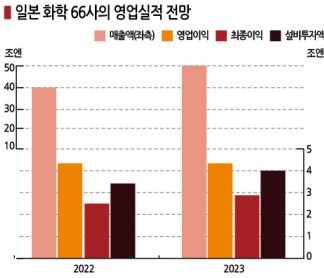

일본 화학공업일보에 따르면, 화학 및 소재 생산기업 중 매출액 1000억엔 이상 상장기업 66사는 2022회계연도(2022년 4월-2023년 3월) 최종이익이 2조2448억엔으로 전년대비 21.6% 감소했다.

중국 등 글로벌 경기침체가 심각했고 반도체 부진이 장기간 이어졌으며 석유화학 시황이 악화된 영향으로 39사는 영업이익이 감소한 것으로 파악된다.

하지만, 47사는 2023회계연도 매출액이 50조엔을 돌파하고 최종이익은 27.7% 급증할 것으로 예상했다.

최근 나프타(Naphtha), 석탄 등 원료‧연료 가격이 하락으로 전환해 화학제품 수익을 확보하기 용이한 환경이 이어지고 있기 때문이다. 특히, 10월 이후 경기 회복을 기대하며 설비투자액을 25.4% 확대할 계획인 것으로 알려졌다.

2022회계연도에는 원료‧연료 가격 상승분을 반영해 판매가격을 올린 영향으로 66사 매출이 총 46조2759억엔으로 7.0% 증가했다. 하지만, 영업이익은 4조1213억엔으로 2.4% 감소했고 5사는 최종이익 적자를 기록했다.

신에츠케미칼(Shin-Etsu Chemical), 후지필름(Fujifilm), 닛토덴코(Nitto Denko)는 영업이익이 큰 폭으로 증가했으며 간사이페인트(Kansai Paint), 일본페인트(Nippon Paint)도 영업이익이 늘었다.

2023회계연도 영업실적 전망을 공개하지 않은 신에츠케미칼은 2022회계연도 영업실적으로, 도레이(Toray)와 스미토모베이클라이트(Sumitomo Bakelite)는 공표된 사업이익을 기준으로 계산한 결과, 2023회계연도에는 66사 매출이 50조3869억엔으로 8.8%, 영업이익은 4조3128억엔으로 4.8% 증가할 것으로 예상된다.

나프타, 석탄 등 원료‧연료 가격이 하락하며 석유화학제품과 기초화학제품 시황 개선이 이루어져 미쓰이케미칼(Mitsui Chemicals), 도소(Tosoh), 도쿠야마(Tokuyama), 우베(UBE) 등 화학 메이저들은 영업이익이 증가할 것으로 기대하고 있다.

아사히카세이(Asahi Kasei)는 2022회계연도에 배터리 소재 사업 인수대금이 악영향을 미쳤으나 2023회계연도에는 해소됨으로써 영업이익에 긍정적인 요인으로 작용할 것으로 판단하고 있다.

섬유 생산기업 중에서는 테이진(Teijin)이 복합성형소재 등 머터리얼 사업부문 수익 개선을 기대하고 있다. 또 공업용 필름 가격이 상승할 것으로 예상한 도요보(Toyobo)와 해외 나일론(Nylon) 필름 증설 효과를 기대하고 있는 유니티카(Unitika)도 영업이익 증가를 전망하고 있다.

시세이도(Shiseido)와 폴라오르비스(Pola Orbis) 등 화장품 메이저는 17-20% 수준의 영업이익 증가율을 예상했다. 해외 수요가 꾸준하고 마스크를 착용하지 않게 되면서 화장품 수요가 회복될 것으로 기대하고 있다.

반면, 주력 의약품 독점 판매기간이 종료된 스미토모케미칼(Sumitomo Chemical) 등 8사는 영업이익 감소를 우려하고 있다.

레조낙(Resonac)은 하드디스크 미디어와 반도체 소재 수요 부진, DIC는 바스프(BASF)로부터 인수한 안료 사업 안정화를 우려하고 있으며, 일본촉매(Nippon Shokubai)는 아크릴산(Acrylic Acid) 시황이 하락해 영업이익이 감소할 것으로 판단하고 있다.

2022회계연도 영업실적과 2023회계연도 전망을 비교할 수 있는 52사를 기준으로 조사한 결과 설비투자액은 4조221억엔으로 25.4% 증가할 것으로 예상된다.

52사 중 최대 투자는 후지필름이며 2022회계연도 3674억엔에서 2023회계연도 5400억엔으로 늘리고 바이오 의약품 위탁개발‧생산(CDMO) 사업을 영위하는 헬스케어 부문에 주력 투입할 예정이다.

신에츠케미칼은 3800억엔을 투자해 미국에서 PVC(Polyvinyl Chloride) 증설을 추진한다. (강윤화 책임기자)