중국 내수가격 1만1700위안 회복 … 상반기 국내 수출액 16% 급감

POM(Polyacetal)은 최근 반등에 성공했으나 중장기적으로 하락 전환이 우려된다.

POM은 중국 내수가격이 2023년 6월 초 톤당 1만3000위안(약 234만원)에 근접한 직후 6월10일경 1만2000위안(약 216만원)을 소폭 상회하는데 그쳤고 6월 중순까지 1만2000위안 수준을 유지했으나 6월20일 이후 1만1800위안(약 212만원)이 붕괴되며 하락세가 이어졌다.

하지만, 6월 말 표준 그레이드가 1만1000위안(약 198만원) 수준에 거래된데 이어 7월 초 바닥을 찍고 반등해 8월 초에는 1만1700위안(약 208만원) 전후에 거래된 것으로 알려졌다.

7월 반등은 한동안 정체 상태였던 재고 해소에 속도가 붙고 원료가격이 상승한 영향이 크게 작용한 것으로 판단된다.

글로벌 POM 수요는 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)으로 경제 활동이 침체되며 2020년 감소했으나 2021년 각종 산업용 수요가 증가하며 코로나19 이전인 2019년 수준 이상으로 급증했다.

글로벌 POM 수요는 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)으로 경제 활동이 침체되며 2020년 감소했으나 2021년 각종 산업용 수요가 증가하며 코로나19 이전인 2019년 수준 이상으로 급증했다.

생산기업들은 수요 증가에 따라 가동률을 대폭 올렸고 수요기업은 코로나19발 물류 정체를 피하기 위해 재고 비축에 나섬으로써 수급타이트를 심화시켰다.

하지만, 중국 정부가 2022년 봄 상하이(Shanghai) 등 주요 도시에서 코로나19 재유행을 막기 위해 대대적인 봉쇄 조치에 나섰고 경제 활동이 재차 정체되면서 재고가 심각한 수준으로 축적돼 POM 폭락이 불가피했던 것으로 파악된다.

2023년 들어 재고 소진을 타고 여름경부터 반등할 것이라는 예측이 확산됐으나 수급이 타이트해지기는 어려울 것으로 판단된다.

현재 정기보수를 완료한 플랜트들이 잇달아 가동을 재개하고 있고, 특히 중국 가동률이 90%대 후반으로 높은 수준을 유지하고 있기 때문이다.

무역상들이 보유하고 있는 재고량도 불분명해 수요가 폭증하지 않는 이상 대폭 반등은 불가능할 것으로 파악된다.

일부에서는 중국 정부의 전력 공급 제한이 플랜트 가동률을 낮춤으로써 반등 요인으로 작용할 것을 기대했으나 2022년과 비슷한 수준으로 전력 공급 제한이 진행된다면 POM 뿐만 아니라 전방산업 가동률도 함께 낮아지고 경제 활동 전체가 침체될 수밖에 없어 상승 효과는 크지 않을 것으로 평가된다.

중국은 POM 내수 침체로 수출을 확대해야 하는 상황이나 전반적인 석유화학 수요 침체로 상당수준 고전하고 있는 것으로 파악된다.

국내 POM 수출입도 국제시세 영향이 반영되고 있다.

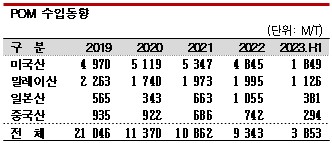

한국무역협회에 따르면, 국내 POM 수입량은 2022년 9343톤으로 전년대비 14.0%, 2023년 1-6월 3853톤으로 전년동기대비 12.7% 감소했다.

2019년부터 2023년까지 전체 POM 수입량이 감소하는 가운데 미국산은 5000톤대 전후를 꾸준히 유지하면서 비중이 확대됐으며 2022년 들어 일본산 수입이 급증하면서 중국산을 초과한 것으로 나타났다.

중국산 수입량은 2019년 935톤으로 25.4% 급증했으나 2020년 922톤, 2021년 686톤, 2022년 742톤, 2023년 1-6월 294톤으로 16.1% 급감했고 수입액은 31만3000달러로 55.8% 격감해 시황 하락 영향이 크게 작용한 것으로 파악된다.

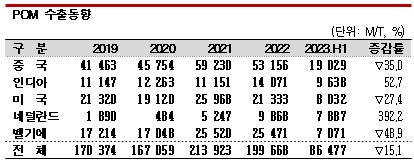

반면, POM 수출은 2022년 19만9668톤으로 6.7% 감소했음에도 수출액은 4억5100만달러로 7.6% 증가했으나 2023년 1-6월에는 수출량이 8만6477톤으로 15.1% 줄어든데 이어 수출액도 1억9300만달러로 16.2% 급감해 시황 하락 영향을 받은 것으로 분석된다.

반면, 2021년부터 급증하고 있는 네덜란드 수출은 2023년 1-6월에도 7887톤으로 392.2% 폭증하면서 급격하게 비중을 확대하고 있다. (윤우성 기자)